随着加拿大央行以前所未有的速度加息,房贷经纪人开始发现私人融资贷款出现更多违约,同时对贷款产品的需求也在增加。

https://p0.51img.ca/i/63a224ad530ae:1080.jpeg 1080w" sizes="100vw" width="1080" style="box-sizing: border-box; vertical-align: middle; border-style: none; max-width: 100%; margin-bottom: 1.5rem; height: auto;">Lowest strates.ca的房贷经纪人和专家Leah Zlatkin说:“我们开始看到大多地区的市场销售出现了一些增长,我们也开始看到私人房贷违约 。”

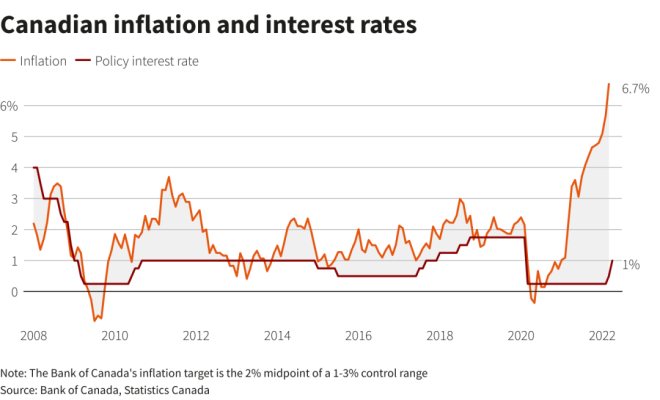

就在Zlatkin对Financial Post的记者透露上述信息的几天前,加拿大央行将政策利率 上调了50个基点,使之达到4.25%,而11个月前,政策利率几乎为零。在降低高通货膨胀水平和防止经济陷入衰退之间,央行行长Tiff Macklem努力保持着微妙的平衡。

尽管较高的利率已经让加国房地产市场的热度有所降温,但经济数据仍强于预期。 居民消费价格增速有所放缓,但仍接近7%。失业率为5.2%,这是大多数经济学家认为的充分就业水平——这意味着任何想要工作的人都有一份或能够得到一份工作——而此时对劳动力的需求并未减弱。

https://p0.51img.ca/i/63a224ad93925:1080.png 1080w" sizes="100vw" width="1080" style="box-sizing: border-box; vertical-align: middle; border-style: none; max-width: 100%; margin-bottom: 1.5rem; height: auto;">Zlatkin说:“我们看到通胀数字仍然很高,许多加拿大人就业良好,经济衰退显然还没有到来。此时,加拿大央行可能别无选择,只能在新的一年里再次加息。”

加拿大的房地产本就对利率敏感,这可能带来更大的麻烦,拥有房屋净值信贷额度和无保险房贷的人可能要考虑与经纪人讨论再融资。她补充说,她看到更多的人达到了触发利率。

加拿大房地产协会最新的数据显示,房价已连续9个月下跌,较2月份峰值下降了11.5%。更高的利率可能会使房价进一步下跌,特别是投机者试图把握市场触底的时机,而那些无法获得房贷资格的人也还在观望的时候。

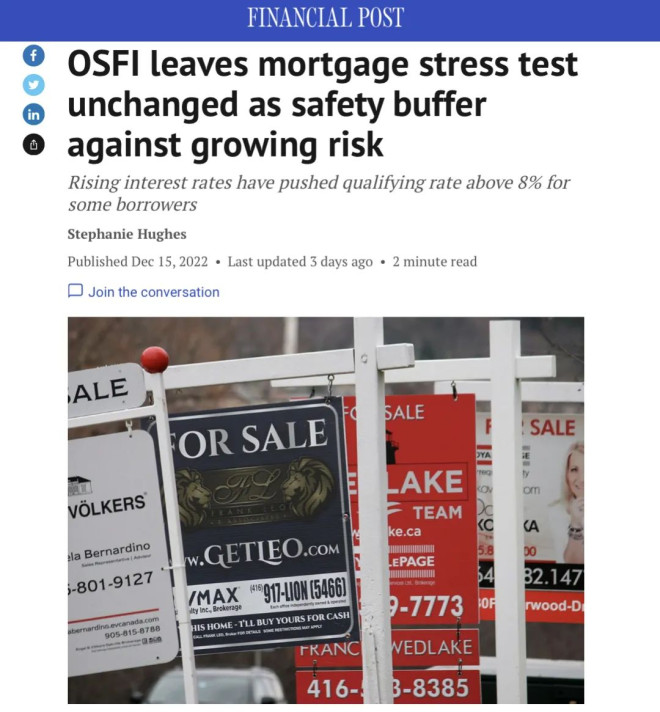

https://p0.51img.ca/i/63a224ae76b2f:original.jpeg 1034w" sizes="100vw" width="1034" style="box-sizing: border-box; vertical-align: middle; border-style: none; max-width: 100%; margin-bottom: 1.5rem; height: auto;">加拿大银行业监管机构——金融机构监督办公室(The Office of the Superintendent of Financial Institutions),已经宣布对无保险房贷的压力测试保持不变。作为确保借款人在利率上升的条件下仍能付得起房贷护栏,压力测试将继续采用房贷合同利率加2%和5.25%之中比较高的那一个作为最低合格利率。这是因为在经济不确定性和金融体系脆弱性增加的环境下,必须谨慎行事。

https://p0.51img.ca/i/63a224ae59ade:1080.jpeg 1080w" sizes="100vw" width="1080" style="box-sizing: border-box; vertical-align: middle; border-style: none; max-width: 100%; margin-bottom: 1.5rem; height: auto;">如果只停留在纸面上,利率、通货膨胀率、失业率这些都只是数字而已,很多人可能觉得不痛不痒。但是对于一些弱势群体,这些数字已经实实在在影响了他们的生活,而且这种影响,并不是积极的。例如,来自卡尔加里的Brenda Willy。

36年前,Willy刚刚离婚,正在寻找一个住的地方。一个偶然的机会,她在Midnapore看到一处合适的房子,立刻买了下来,一直住到现在。但这座承载了她大半人生记忆的房子可能就要保不住了。

https://p0.51img.ca/i/63a224ae58f9e:1080.jpeg 1080w" sizes="100vw" width="1080" style="box-sizing: border-box; vertical-align: middle; border-style: none; max-width: 100%; margin-bottom: 1.5rem; height: auto;">Willy的房贷合同明年夏天就要续签,以现在的利率,她每个月要多付大概300元,这超出了她的负担能力。

“我是一个低收入的老年人。我要付房贷,要交税。我还贷了一笔款用来更换水箱,因为我没办法一次付清这些钱。买食物、付水电费也是很大的开支,还要养一辆车。林林总总,要维持一套房子,真的很贵。我的钱太紧了。”

像Willy这样的老年人,就业市场的火热和他们不沾边,却必须承受高利率。现在Willy要保住房子的唯一办法是把房贷延长30年。但她都不确定自己还能不能活那么久。“我从16岁开始工作,给这个国家交税。我从来没想过,这辈子还有一天要再努力寻找一个住的地方。”“他们总说希望老年人留在家里,但是我们哪来的钱住在自己家里?”

像Willy这样的人并不少见。代表阿尔伯塔省信用社的Alberta Central的首席经济学家Charles St. Arnaud表示,越来越多的加拿大人被迫陷入类似的境地。“从今年早些时候开始,对一些持有浮动利率房贷的人来说,利息开始吞噬他们的月供的全部 。越来越多的借款人将不得不延长贷款期限,以便能够应对高利率。”

St. Arnaud断言,“随着利率的上升,这些房贷的还款额绝对会飙升。”根据Alberta Central的数据,平均而言,加拿大家庭每年要多支付超过2.4万元的房贷,其中温哥华和多伦多的人处于最高水平 。与此同时,在卡尔加里,平均涨幅接近1.7万元;在埃德蒙顿,每年不到1.3万元。

狗仔卡

狗仔卡 发表于 2022-12-22 12:14 PM

发表于 2022-12-22 12:14 PM

https://p0.51img.ca/i/63a224ad530ae:720.jpeg 720w,

https://p0.51img.ca/i/63a224ad530ae:720.jpeg 720w,  https://p0.51img.ca/i/63a224ad93925:720.png 720w,

https://p0.51img.ca/i/63a224ad93925:720.png 720w,  https://p0.51img.ca/i/63a224ae76b2f:720.jpeg 720w,

https://p0.51img.ca/i/63a224ae76b2f:720.jpeg 720w,  https://p0.51img.ca/i/63a224ae59ade:720.jpeg 720w,

https://p0.51img.ca/i/63a224ae59ade:720.jpeg 720w,  https://p0.51img.ca/i/63a224ae58f9e:720.jpeg 720w,

https://p0.51img.ca/i/63a224ae58f9e:720.jpeg 720w,  提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 发表于 2022-12-22 04:40 PM

发表于 2022-12-22 04:40 PM