|

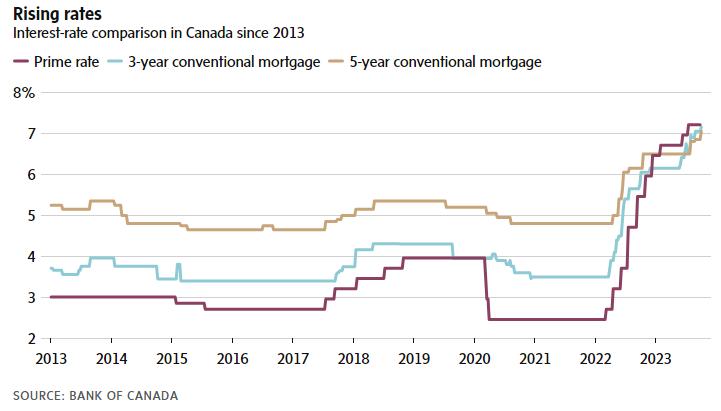

2020年7月,加拿大央行行长Tiff Macklem表示,借贷利率非常低,将会保持“很长一段时间”。但在2022年3月,央行宣布了第一次升息,并随后通过10次调整将政策利率从0.25%提高到5%,这成为加拿大历史上最激进的升息行动之一。

利率的突然上涨使许多房主感到措手不及,现在,许多人甚至无法支付全额的月度利息,更不用说还本金了。 但即使是那些选择了固定利率抵押贷款的人也没有幸免,因为在大流行初期签署的3年期抵押贷款已经看到他们的月度贷款支付额翻倍甚至翻了两三倍。如果利率保持上升,处于5年期的人也将面临月度还款额大幅增加的问题。 与此同时,生活成本,包括食品、燃气和租金等基本物价仍然很高。今年的通货膨胀曾在几个月内放缓,但最近又再次上升。 这让房主们正在寻找应对的办法。许多人正在延长他们的抵押贷款摊还期,将还款期限从15或25年延长到30年甚至更长,以将月度还款维持在可管理的水平。下面看看加拿大普通人如何应对的。

人物:一对中年夫妻,拥有体面的工作

地点:渥太华一想到抵押贷款,39岁的Owen Hewitt就开始失眠。 在2022年5月,他和妻子Gabrielle Hewitt以约63万加元的价格购买了渥太华的一栋房子,锁定了2.9%的固定利率抵押贷款。 这对夫妇每月支付2600加元。尽管贷款期限还有三年半,但他担心续约时抵押贷款将会上涨。 “我们担心我们的抵押贷款将划掉我们大部分的收入,而我们的房屋价值根本不会保持同步。我们俩都在工作,拥有出色的职业,没有孩子,但仍然感觉我们有可能因为一个非常糟糕的月份而陷入困境。” 尽管这对夫妇的支出低于选择浮动利率的许多人,但房贷支出比他们以前支付的租金要高,这意味着他们不得不大幅削减长期储蓄。以前,他们每月储蓄高达1500加元。现在,降至400加元或更低。 “我个人对是否选择拥有一套房子而无法退休有些焦虑。但通货膨胀使情况变得更糟。” 目前,这对夫妇已经为房子做了一些重大升级,但仍然有工作要做。 相对来说,他的妻子---33岁的Gabrielle更加乐观。 “只要没有什么灾难性的问题发生,利率不会飙升到离谱的水平,我们能够管理自己对‘生活在自己的能力范围内’的期望,我们就可以支付这些抵押贷款,并享受高水平的生活。” 尽管如此,这对夫妇正在为潜在的抵押贷款利率上涨做准备。据多伦多贷款经纪估算,如果他们现在选择在一家大银行续约一份五年期固定利率抵押贷款,他们可以预计每月支付额将增加到约3600加元,这将是一个40%的涨幅。 Hewitt一家正在通过接受一些生活方式的妥协来抵消他们较低的储蓄。 他们表示,他们正在通过严格的预算来跟踪支出,削减一些流媒体服务以及外出用餐和娱乐,更青睐二手家具、服装和餐饮计划。 “我经常想知道,任何比我们状况稍差一点的人,或者有孩子的人,究竟如何可能赶上不断上涨的生活成本。” 人物:Ema Hidlebaugh,自雇人员

地点:渥太华北温哥华是加拿大最昂贵的地区之一。 Ema Hidlebaugh和丈夫Sean抵押贷款购买了温哥华的一居室公寓,在女儿出生后,这对夫妇搬到了这个630平方英尺的公寓。当时签订了一份为期五年的固定利率,按照2.44%的利率每月支付1800加元。 夫妻俩睡在客厅的折叠床上,但这个小公寓距离Sean上班的地方比较近,在这之前他每天要花三个小时通勤(Ema在家工作,是自雇人员)。 自搬入以来,她一直渴望翻新她的1980年代浴室,那个裂开的塑料淋浴间和复古的环境急需更新。 最近,Ema向一位财务规划师提到翻新计划时,规划师建议她可能需要将预算的2万加元用在其他地方,先保留着,毕竟不知道明年情况如何。 由于他们的抵押贷款续约只有一年半的时间,Ema现在正在考虑,是否暂时搁置翻新计划,将预算的浴室资金更好地用作一次性的抵押贷款。 人物:Moira Adlan,Hyland电影院的联合所有者

地点:安省伦敦Hyland电影院是伦敦市唯一的一家艺术影院,已经经营了近20年。 五年前,Moira Adlan和丈夫购买了这座建筑,以保护他们在那里培育的社区中心和艺术场所。 她说,这个生意很有利可图,他们计划找一名电影院的总经理,然后在大约两年后退休,依靠利润生活。但是不断上涨的费用,包括她的抵押贷款,使她无法停止工作。 当大流行迫使全国各地的影院在2020年初关闭时,这对夫妇不得不动用自己的储蓄来维持业务。“我们所有的储蓄基本上都被毁了,只是为了度过疫情。” 从那以后,其他费用也不断增加。 Adlan的加拿大紧急营业贷款将在不到四个月内到期。供应商提高了零食和餐饮的费用。她说,由于长达数月的美国编剧工会罢工,她原计划在秋季播放的许多电影都被延迟了。 除此之外,她的抵押贷款利率从2018年的大约3%上升到了现在的8%。 “当抵押贷款到期时,我几乎哭了出来。我们勉强维持下去。我们从各个可能的方向受到了压力。” 虽然她的丈夫因健康原因已经退休,但现年66岁的Adlan仍在工作,这比她本来计划的要晚了好多年。现在,她说他们正在考虑缩减开放时间以应对成本。但她不能马上休息,因为Adlan无法负担聘请一名总经理来代替自己。 她说:“这对我来说很难。我需要退休。但现在我不能。” 人物:Edgard Navarrete,资深经济学家

地点:安省剑桥Cambridge当经济学家Edgard Navarrete去年看到利率上升时,他开始进行一些打算。 2021年底,Edgard Navarrete购买了安大略剑桥的房屋,签署了一个大约1.2%的浮动利率抵押贷款。他最初希望在多伦多找到一处房产,但这套房子对他和他的母亲来说,位于一个舒适且经济实惠的地区。 但一年后,Navarrete担心地看着利率上升。他意识到自己将接近触发点:当每月支付无法支付任何本金,只能用来支付每月应付的利息。 “我不想这样做,我想要提前行动。” 因此,他已两次要求银行主动提高他的利率,以便他可以继续还本金,将抵押贷款的期限从30年减少到25年。现在,他的利率接近6%,月供已经翻了一番还多。除了这项额外的支出,他说他的燃气和电费也大大增加了。 Navarrete表示,为了平衡这些额外的费用,他不得不推迟升级车辆,并推迟了前往哥斯达黎加的预期之旅。 与此同时,他不得不对自己的退休计划进行调整。 “你必须更谨慎地花钱,你必须考虑什么是必需品,什么是奢侈品。” 人物:Colleen Matthews,房地产投资者

地点:安省和卡尔加里Matthews是一位房地产投资者,拥有大约25套房产,包括安省和卡尔加里的低层多户公寓。 她表示自己是为了长期持有而购买的。但最近,她考虑是否要改变这一策略以应对她的抵押贷款成本。 每当购买新房产时,她总是预算了抵押贷款成本可能翻倍的可能性。 她说:“翻倍是我对利率可能潜在上涨的最极端和保守的看法。” 然而,她的抵押贷款成本却翻了三倍。 与此同时,她说,她的物业税、水电费和保险费也都上涨了,增加了她的成本。由于所有这些涨价,她说,许多以前每月为她赚取500加元的房产现在每月都在亏损1500至2000加元。 由于她在安省的一些房产受到租金上限的限制,提高租金对许多租户来说并不是一个选择。“你不可能给租户每月涨价1000加元。你也不会想这么做。” 现在,她说她正在考虑出售房产来弥补部分损失。 她说:“我已经仔细检查了我的投资组合,确定了哪些可能是出售的可行选择。” 人物:Jamie Evans夫妻俩当他们的房东开始暗示要把家人搬进他们租住的单元时,Jamie Evans和妻子Anastasia Ostapchuk准备买自己的房子。 在大流行爆发前,这对夫妇在多伦多西部的一栋联排别墅上签署了一份固定利率抵押贷款,提供了更多的空间——足够开始一个家庭。 但后来他们看到利率跌破了他们自己的固定利率。当他们在2022年2月被提供切换到浮动利率的机会时,他们接受了。 Evans说:“在固定利率和浮动利率之间感觉就像是50/50的机会,在历史上,在完美的情况下,浮动应该会优于固定。” 但在一年半的时间里,浮动利率已经大幅上升,将他们的月供从大约2500加元增加到6000加元——远远高于他们积极准备的4000加元。 因此,这对夫妇不得不推迟他们希望迈出的下一个重要生活步骤:生孩子。 Evans说:“我们正处在生活的这个阶段和年龄,孩子已经成了考虑的因素。这让我们很难迈入生活的下一个阶段。这并不容易。孩子很贵。我们正试图找到方法来让事情顺利进行。我们正试图不把生活搁置。” 这对夫妇很难找到可以节省的地方。他们做饭提前准备好,不去昂贵的度假,只用一辆车。 如果利率继续上升,或者这对夫妇遇到了意外的家庭开支,他们将不得不考虑只支付利息,申请短期贷款或变卖一些退休储蓄。 Evans说:“我没有自欺欺人地认为事情会变得更容易。”“坚持的痛苦比放弃的痛苦要好。” Evans计算出,如果去年初选择固定利率而不是浮动利率,他们最终可能会节省100,000加元以上。 高利率引发了关于以后的搬迁的更多问题。虽然这所房子对于小孩来说足够大,但他们希望随着孩子长大而换个更大的房子——但要负担得起更大的房子,这对夫妇需要搬到距离父母更远的地方。 “受到利率影响最严重的人是在这之前已经在挣扎的人——首次购房者。” 人物:Jasmine Daya,律师和房地产业主

地点:多伦多2019年11月,Jasmine Daya为她的公司购买了多伦多约克维尔地区的一栋三层商业楼,她的公司占据了两层,并迅速为其他楼层找到了租户。她签署了一份为期三年的固定利率抵押贷款,利率为5.49%。 Daya还在城市拥有几家酒吧和夜总会,还有其他抵押贷款。 然后,大流行爆发了,随着法庭听证会的停止,她的业务放缓,她的员工停止来办公室上班。她的租户继续支付他们的账单,但他们也不再前来办公。 “我坐在这个空荡荡的建筑里,甚至连灯都没有亮,我在想,‘我到底做了什么?’” 去年秋天,她的抵押贷款到期时,Daya签署了一份为期一年的抵押贷款,利率为7.92%。这使她的每月还款额增加了额外的6000加元,达到了31000加元。一个重要的租户今年早些时候没有续约,达亚女士也未能找到新的租户。 在下个月迫在眉睫的抵押贷款续约之前,她已经将办公室挂牌出售。她今年早些时候将房产列为出售,并在9月中旬将售价下调了150万加元,降至600万加元。 她表示:“现在并不是一个出售的好时机。但我认为这是我最好的选择,而不是每个月都苦苦挣扎。”对于目前的情况的不确定性“绝对会引发焦虑感。” 人物:Colin Tran,学生

地点:埃德蒙顿Colin Tran最近刚刚从阿尔伯塔大学商学院毕业,是一名技术工作者。原本打算最近搬出父母家,但随着住房成本上涨,这个计划可能会被搁置了。 Tran表示,由于埃德蒙顿的房价历来较为实惠,因此埃德蒙顿的年轻人通常在大学毕业后立刻离开父母的家。在大流行期间,由于许多人涌入这座城市,再加上目前的住房市场情况,他说他的搬出日期一直被推迟。 “在埃德蒙顿,你不指望要储蓄那么多,也不指望要赚那么多。至少,五年前你不需要。但突然之间,一切都变得远非经济承受得起。” 虽然他现在很高兴住在家里,但他说他错过了学校毕业后原本期望的一些独立性。他还不得不更多地考虑增加自己的收入。这甚至可能意味着搬到多伦多,那里的技术工资更高。 在那之前,他一直在将节省下来的钱存入第一套房屋储蓄账户,希望有朝一日能用来支付首付款。 |

狗仔卡

狗仔卡 发表于 2023-10-8 01:34 PM

发表于 2023-10-8 01:34 PM

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡