质押排雷时刻 | 棱镜 · 2018这一年

原创: 邬川 棱镜 2018-12-22

作者 | 邬川 编辑 | 杨颢

编者按: 2018年是个历史“大年”。

这一年,正值改革开放40年周年。一个宏大却关系到社会民生的时代烙印,带给我们众多思考和前进动力;

这一年,宏观经济和各个行业都在发生显著变化,从金融行业去杠杆到资本市场大波动,从地产调控深水区到消费领域新格局,我们各个生活侧面也在随之调整;

这一年,互联网创业公司上演了一场集体IPO盛宴。这股新生力量正在成熟,改变着中国商业的生产力方式和生产关系结构;

临近岁末,同时处于这个信息泛滥但优质信息稀缺的时代,《棱镜》希望从金融业、资本市场,以及地产、消费、文娱等重点产业领域入手,复盘他们的这不平凡的一年。我们希望,这一叠历史底稿的作用不仅仅是总结过去,更重要的,是让我们砥砺前行于未来。

是为“2018这一年”系列第二篇。

进入2018年,越来越多的企业家正在失去他们的控制权。

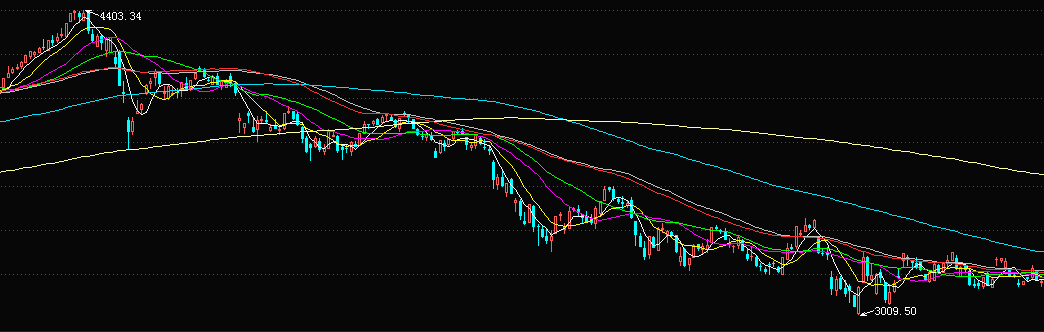

截止2018年10月19日,沪深300指数年内跌幅达到22.23%,这一天,凄风楚雨的二级市场触碰到了年内最低点。

在此之前,以中小市值公司为代表的上市公司股价频创新低,大股东股权质押触及平仓线,爆仓公告屡见不鲜。

沪深300指数的K线图

10月下旬,质押风险开始得到监管层以及中央重视。10月19日,国务院副总理刘鹤作出重要指示,要求金融机构疏解上市公司的股权质押困难。

相关政策衔枚疾进,并呼吁券商、保险机构、地方国资、私募股权基金进场纾困,同时在立法层面鼓励上市公司回购股份,提振股价。

证监监管号召,机构应者云集,纷纷借道资管产品和私募基金,设立纾困基金,帮助民营上市公司及其大股东化解质押风险。

悲观情绪逐渐修复,二级市场给予了乐观反应,沪深两市在10月19日触及年内低点后,展开了一段温和反弹。

排雷行动前路漫漫。腾讯《棱镜》统计发现,截至目前,以券商基金主导落地的纾困项目并不算多,大股东质押比例高于90%以上的公司数量不降反增,大股东仍在加杠杆;不过,全市场的质押股数有略微下降;随着股市的反弹,市场质押市值的涨幅却跑输可比指数。

一位接近监管层的人士表示,股权质押短期能依赖于行政手段疏解,但最终依赖于市场力量。“什么时候股价上去,什么时候风险才会减少。”

股权质押暗雷埋下

股权质押这一普通的加杠杆工具,究竟何时成为市场忌惮的暗雷?

从流动性和交易情绪而言,如果说2015年的牛市是散户的配资杠杆驱动,那么大盘自2018年一季度见顶后,就开始被公司大股东的质押杠杆所支配。

事实上,自从2015年入市的场外杠杆资金逐步出清后,上市公司的股权质押风险开始显现,尤其是上市公司持股5%以上的大股东以及实际控制人。

2018年二季度以来,大股东质押触及平仓线的风险提示频发,融资机构处置质押股权、被动减持的公告也是屡见不鲜,市场开始担忧股权质押爆仓带来股价的不断下跌,甚至有券商被迫成为上市公司大股东的案例。

因质押爆仓拖累券商的集大成者莫过于乐视网(300104.SZ),单就西部证券(002673.SZ)一家,其半年报就计提了5.6亿元的乐视网质押减值。

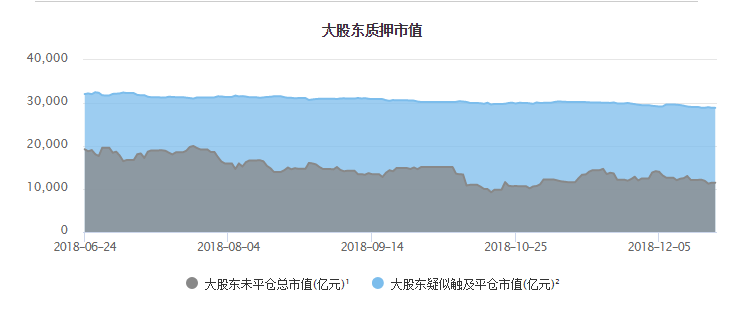

上图显示,在2018年5月份之后,大股东疑似触及平仓线市值攀升至28000亿左右,并开始超过大股东未平仓总市值,此后一直稳定在3万亿,而未平仓总市值持续减少,至10月份下探至1万亿附近。

11月23日,大股东疑似触及平仓线市值首次下探3万亿,跌至29907亿元,12月以来,该数据围绕29000亿元上下窄幅波动。

未平仓总市值自10月19日小幅上升后,在11月18日跟随指数见顶,为14678亿元,截至12月19日,下降至12000亿元以下。

2018年以来,上市公司业绩增速普遍放缓,加之美联储加息,全球风险资产配置步伐开始收缩,沪港与深港通的北上资金陆续撤出,交易维度上又面临流动性紧缩,悲观预期正不断被投资者放大。

如果此时大股东因质押爆仓而失去公司控制权,对于羸弱的基本面或是最后一根稻草。

于是,正当市场在讨论政策底与估值底孰先到来之际,10月19日早晨,金融行业的最高监管层开始陆续喊话,推出相应措施,回应市场关切。

稳定目前脆弱的市场、防范股权质押风险,成为决策层关注的核心。

券商纾困基金缓慢落地

根据证券业协会的公告,截至11月末,已有14家券商设立的14只证券行业支持民企发展系列资产管理计划完成备案,成立规模总计293亿元。

目前,保险纾困专项资金规模已达780亿元,地方政府牵头设立的私募投资基金规模超过2000亿元。

纾困基金运作模式主要包括两大类:债权型投资、股权型投资。其中,债权型投资主要是以“转质押”方式提供股票质押融资支持。国信证券在研报中将其概括为“借新还旧”模式,能解燃眉之急。

而股权型投资是解决民营企业债务问题的最终途径,主要包括:协议受让上市公司股份、认购上市公司非公开发行股份、重组控股股东等模式。

根据腾讯《棱镜》的不完全统计,以“证券行业支持民企发展”为关键字,检索上市公司公告发现,该计划并非雨露均沾,并较多采用股权型投资的方式纾困,而且以自有资金参与的规模不大。

截至12月20日,只有久其软件(002279.SZ)、德展健康(000813.SZ)、胜利精密(002426.SZ)、水晶光电(002273.SZ)、ST中安(600654.SH)和永太科技(002326.SZ)6家上市公司完成了信披意义上的纾困项目落地,海通资管和天风证券各参与了其中的两单。

久其软件12月20日晚间发布公告,公司实际控制人董泰湘将其持有的公司3600万股(占公司总股本的5.0617%)股份转让给海通资管,转让总价为人民币2.42亿元,转让价格6.72元/股,与收盘价简单估算,折价约8%。

在此之前,12月13日晚间,海通资管以4.68亿元受让永太科技控股股东部分质押股份(合计6550万股),并与公司签署战略合作协议,拟共同促进双方业务的发展。

德展健康在12月18日公告称,持股比例为6.4%的小股东西藏锦桐公司在17日将其所持的3262万股质押给“证券行业支持民企发展系列之国元证券3号单一资产管理计划”。质押后,西藏锦桐被质押股份占公司股本比例为3.4%。但公告未透露质押价格。

胜利精密在12月4日公告称,基于看好胜利精密业务发展,高新资管和苏州资管出资设立由东吴创投管理的证券行业支持民企发展系列之东吴证券 1 号私募股权投资基金(契约型)拟通过协议方式, 以每股3.07元,总计5.31亿元价格受让实际控制人高玉根持有的5.02%股权。

11月23日,水晶光电公告称,控股股东同意将其持有的水晶光电 7,300 万股股份(占水晶光电股份总数的 8.46%) 转让给台州农银凤凰金桂投资合伙企业(有限合伙),转让价确定为10.03元/股,转让总价7.3亿元。

而台州农银的有限合伙人(LP)之一为天风证券股份有限公司(代“证券行业支持民企发展系列之天风证券1号集合资产管理计划”)。但公开渠道并未查出天风证券在台州农银的出资金额和持股比例。

在股权型投资以外,收购上市公司的应收账款,为其提供现金流,也成为券商纾困新工具。

12月11日,ST中安公告称,全资子公司中安消技术有限公司拟将其4373万元的应收账款转让予天风证券股份有限公司(代“证券行业支持民企发展系列之天风证券1号集合资产管理计划”),转让价为3000万元,折价率为68.6%。

转让期限为1年,转让期限届满之日为应收账款回购到期日。上市公司与天风证券签署《应收账款转让暨远期回购合同》,为本次交易到期后回购提供担保,承担连带清偿责任。

对于收购应收账款的纾困方式,一位券商资管人士直言风险较大,尤其是一家ST公司,应收账款的坏账率无法把控。“除非券商做过它的IPO或者债券的保荐和承销,否则无法深入了解公司下游的回款状况。”

腾讯《棱镜》查询发现,天风证券曾作为ST中安2016公司债的受托管理人。

11月16日,广发证券在官网公告称,其“证券行业支持民企发展系列之广发资管FOF单一资产管理计划”首单项目落地,美尚生态(300495)成为A股市场首家获得证券行业支持民企发展系列计划出资的上市公司。

但《棱镜》查询美尚生态的公告发现,并没有关于该资管计划的相关信息以及股权协议转让的公告。

通过上述梳理,不难发现,近300亿元的券商纾困基金,无论是债权型投资、还是股权型投资,目前都未出现大规模的落地项目。

究其原因,上述券商资管人士分析,首先,受困于股权质押风险的公司中,能符合券商投资和风控原则的标的,并不多;其次从基金设立到实际投资,需要一段时间的公司尽调和价格协商,项目本身也需要与券商各业务线有更长期的合作可能,“有券商认为一些公司的股价未到底,等等价格能更便宜一些”。

有的忙减持,有的加杠杆,风险仍待破

伴随各路纾困基金的进入,质押暗雷得到一定缓解。

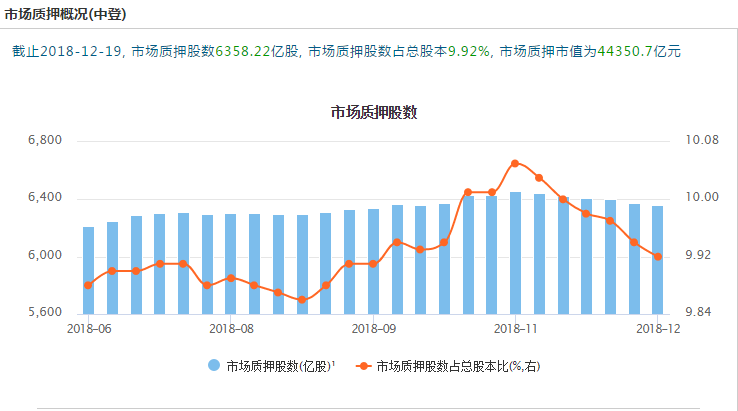

市场质押股数以及市场质押股数占总股本比例的半年度变化图。注:包括场内质押与场外质押

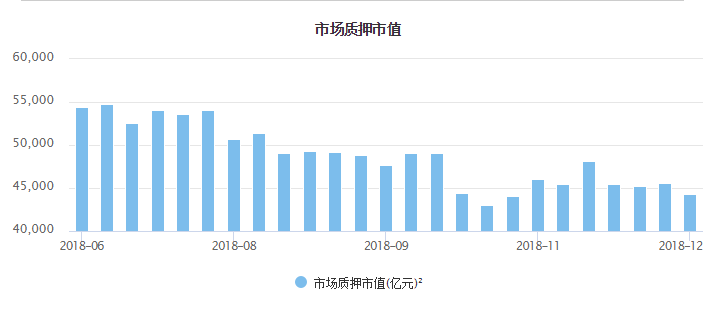

10月19日,市场质押股数为6427亿股,质押股数占总股本为10%;而2个月过后,市场质押股数为6358亿股,质押股数占总股本为9.92%。

对比质押股数和占总股本比例而言,减少了69亿股,比例下降了0.08%。可以看出,市场中的质押绝对值确实在下降。

一位非银分析师认为,这是随着指数反弹,有些上市公司的大股东通过减持其所持股份或者从纾困基金取得了现金流,为其质押股份作出了一定数量的解押。

“市场质押的总体风险取得了轻微的缓解,至少没有继续恶化。”他判断道。

腾讯《棱镜》检索巨潮网的解除质押公告,发现10月19日至12月19日的2个月之内,共有1110条解押公告。

而8月19日至10月19日,共有1035条解押公告。

相比前2个月,10月19日以来,股权质押的解押公告提高了75条。但如果再观察大股东的加杠杆情况,却依旧难言乐观。

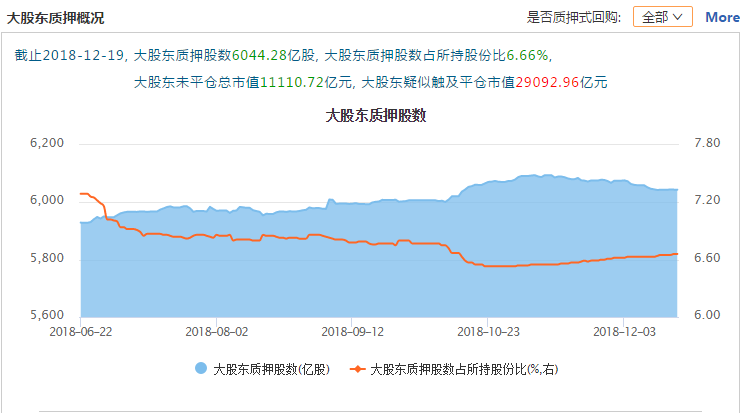

截止2018年12月19日大股东质押概况。注:大股东为万得对持股5%以上的股东统计口径

10月19日,大股东质押股数为6061亿股,占所持股份比例为6.55%;2个月之后,大股东质押数为6044亿股,占所持股份比例为6.6%。

有趣的是,大股东质押股数的绝对值减少了17亿股,但占所持股份比例却增加了0.05%。

分子减少的同时,分母减少的速率更快。

根据上述数据,可以推算10月19日,大股东总股本为92534亿股,而12月19日,大股东总股本为91575亿股。大股东所持总股本在2个月内,减少了959亿股。这还是将新股发行所增加的大股东总股本计入的前提下,如果不计入新股发行和定增的股本扩充,那么减少的绝对值或超过1000亿股。

为何自10月19日两个月以来,在监管层鼓励股东增持公司回购的环境下,大股东所持股本却在减少?

一个合理的猜测是,股东趁着指数反弹之际,作出了相应的减持。

国金证券的研报显示,10月至12月10日,净减持的上市公司数量分别为50家、176家和70家。

不难理解,基于2个月的反弹行情下,一部分的大股东获得喘息之机,减持股份用以获取现金流,一来解除即将触及平仓线的质押,二来为寒冬做好储备。

与此同时,自纾困基金行动以来,市场总体的质押规模未见增加,但不少高比例质押的大股东却仍冒险加杠杆,提高其质押比例。

腾讯《棱镜》梳理发现,截至12月19日,上市公司的大股东质押比例超过90%的数量,有494家,而10月19日,该数量为469家。但需要说明的是,高质押比例并不等同于质押占总股本比例。

如果观察质押比例达到100%的数据,情况更加严重。

10月19日,大股东质押比例达到100%的公司有114家,而到了12月19日,增长到151家,增幅达32.4%。

上述非银分析师称,不排除有些公司股价创区间新低,不少大股东需要继续追加等价担保物以免质押被平仓,直到100%,再无杠杆可加。“也有可能是股东急需资金,唯一的途径只有继续质押。”

而由图可见,市场的质押市值在10月19日达到42987亿元,而12月14日,质押市值为44350亿元。涨幅为3.1%。

最具中小盘代表性的指数中证1000区间涨幅为11.87%,而市场质押股数未发生较大变化,可以推断出,质押市值涨幅不及中证1000的原因在于,质押股票的股价平均涨幅低于市场表现。

经过腾讯《棱镜》上述的数据分析和推理,不难看出,一系列的纾困政策对于质押股票股价的影响目前还不明显,而股价又与上市公司的控制权稳定紧密相关。接下来的2019年,要从短期化解股权质押风险,我们仍需要期待更多的政策工具箱。 |

狗仔卡

狗仔卡 发表于 2018-12-26 09:56 PM

发表于 2018-12-26 09:56 PM

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡