1.一个模型引发的危机

1952年,25岁的马科维茨(Markowits)发表了名为《资产选择》的文章,提出“以资产组合为基础,配合投资者对风险的态度,从而进行资产选择”的观点,被誉为“华尔街的第一次革命”。

该理论在1964年被夏普(William Sharpe)等人发展为资本资产定价模型(CAPM)。9年后,布莱克和斯科尔斯又提出了B-S期权定价模型,被称为“华尔街的第二次革命”。

这两次革命,极大充实了现代证券价值评估的理论研究,也推动着有价证券及衍生品业务快速发展,比如基于房产的抵款证券化业务(MBS),在华尔街大受欢迎,像电影中所言,在2000年后是不少投行的重要利润来源。

为了扩大业务品类和范围,投行将不同风险等级的产品打包销售,而这个“资产包”如何定价,就需要依据各拆分资产的不同风险评级进行评估。将剩余期限、价格波动、利率变化、杠杆倍数等等因素进行组合后,构建多个模型,对所有资产进行即时地评估,掌握当前的价值。

听起来是不是很深奥?是的,其实无论是在华尔街,还是在陆家嘴,大部分金融从业人员都看不懂这些公式,只知道简单地把参数代进去,算出一个结果来交差。而当公式或在极端市场环境下失效时,只有极少数人,能够预见即将到来的山崩地裂。

电影中的主角皮特·沙利文(Peter Sullivan)和他被解雇的上司,就是最早知道模型已经失效的两个人。

电影中的公司是一家投资银行,对MBS进行买和卖的双向交易。Peter和他所在的风险控制部,负责对公司资产进行评估。公司的交易模型依赖于历史波动率,然而在Peter发现问题的前两周,该波动率已经有五六天突破了限制,而一旦突破这个限制,公司的资产就会面临极大的缩水风险,甚至会产生超过公司总市值的亏损。

由于公司对各资产正确作出评级所需要一定时间,即使模型明明已经失效,公司持有这些资产的时间也要比预计的时间长。而模型中又没有包含评级所需要的时间,因此会导致预警机制失效。更为可怕的是,全世界有八万亿美元的票据依赖于该模型来定价,一崩全崩。

因此,当Peter算出公司所面临的恐怖风险,拔掉耳机的那一刻,他也拉响了公司破产、市场崩溃、行业完蛋的警报和响铃。

由于这些资产组合广泛使用了杠杆,因此当资产跌到一定净值时(例如净值跌到0.7时,针对1:2的杠杆而言,就是本金亏损了90%),就需要补充缴纳保证金,否则会面临无法偿还借贷资金的状况,这个时刻就被称为Margin Call。

在电影中,该公司最终通过快速抛售,把不值钱的资产抛售给同行的方式,避免了破产,甚至积攒了抄底的资本。然而在现实中,因依赖模型而声名大噪的对冲基金公司——长期资本管理公司(LTCM),就远没有那么好运。

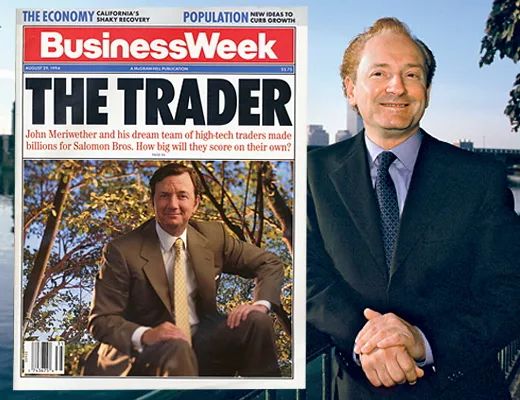

1994年,B-S模型的创始人斯科尔斯、华尔街债券之父麦利威瑟、以及随后获得诺贝尔经济学奖的莫顿等人联合创办了长期资本管理公司。这些大牛将理论和市场结合,开发了一套模型来进行“买入低估品、卖出高估品”的套利投资。

LTCM的两位明星创始人

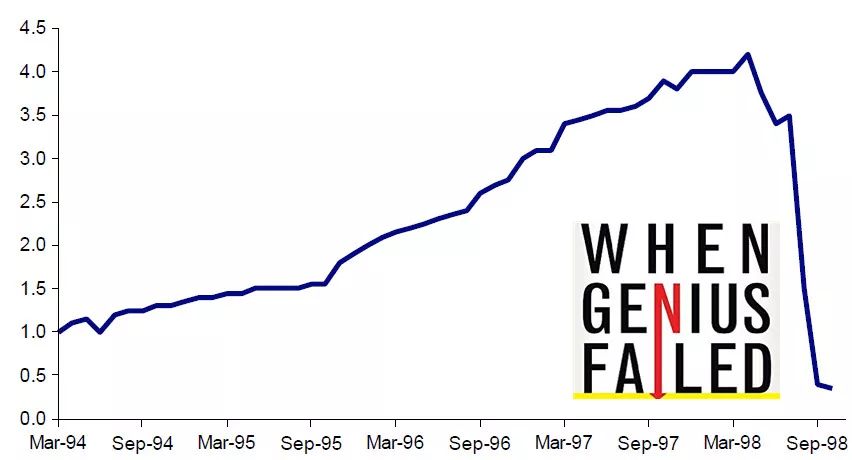

长期资本管理公司被称为“地球上单位面积智商最高的公司”,公司成立后四年,便将净值从1.0提升到了3.0,为投资人赚到了近25亿美元利润。然而,从1998年5月到9月,短短的150 多天公司资产净值却下降90%,出现43亿美元巨额亏损,走到了破产边缘,最终在次年被政府接管。

LTCM净值曲线,ZeroHedge

而这场悲剧的发生,就是源于公司在1998年依据模型作出的债券投资。

当时,由于历史上每当俄罗斯出现危机时,美国、英国等7大工业国为避免殃及池鱼,都会出手相助。因此,在俄罗斯经济萧条时期,长期资本公司依然根据模型,买入了大量俄罗斯以及七大国的债券。公司的算盘是,七大国会按照惯例出面帮忙,然后危机过去,债卷价格上涨,稳稳地赚上一大笔。

对模型的信心,不仅显示在公司的买入策略,更显示在了公司高达150倍的杠杆上。

然而,1998年8月17日,俄罗斯政府突然宣布卢布贬值,无法按时偿还国债。俄罗斯债券变得一文不值,大批投资机构损失惨重,同时,这些投资机构也开始抛售7大国的债券以换取流动性。8月21号,债券价格迎来了史上最大波动,踩踏抛售异常惨烈。

暴跌当天,长期资本公司创始人麦利威瑟正在北京旅行,并在晚上和中国人民银行的官员,在欢快的气氛中共进晚餐。然而,当他回到下榻的酒店——北京国际俱乐部时,比中国晚12小时的美国,便将噩耗快速传了过来。这个噩耗对他来说,就是一个Margin Call。

麦利威瑟急忙更改行程,在8月21日当天乘飞机赶回美国。如果危机晚一个星期爆发,他就可以在飞越汹涌的太平洋时,应景地来听任贤齐在8月28日发的新歌《伤心太平洋》了。

LTCM被政府接管后,斯科尔斯、莫顿和黄奇辅等人重新成立了一家名为Platinum Grove Asset Management 的新公司,一度东山再起。但讽刺地是,在2008年金融危机中,他们豪赌雷曼会被政府救助(就像政府当年救LTCM一样),结果造成巨亏,最后清盘解散。

这些天才的金融家和数学家,在高杠杆的引诱面前,也没有太多抵抗力。与其是模型失效引发危机,倒不如说是人性弱点的低级重复。

狗仔卡

狗仔卡 发表于 2018-8-14 11:38 PM

发表于 2018-8-14 11:38 PM

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡