A股市场在经历上周暴跌之后,这两天开始反弹。尤其是创业板指数,昨天更是上涨近3.5%。市场将何去何从?风格是否会切换?

市场分歧继续。我们兼听则明,不妨多听听浸淫A股多年的投资人思考,梳理自己的逻辑。

一个月前,久不公开露面的惠正投资董事长江作良在一场演讲中提到,“白酒也好,家电也好,虽然也是好的东西,但是不能代表现在这个时代。”

他还表示,虽然去年有一些胜利,但不能太沉迷于这一块,因为“未来全球还是会以创新驱动为主”,A股有可能正处于一个深度的回归,回归结束之后,还是成长型企业更有魅力。

他还对比了价值型和成长型企业,分析了2018年市场风格切换问题,并提出当下创新的两个新特征。

1966年出生的江作良,1993年年底进入广发证券,历任投资自营部副总经理、研发中心副总经理、投资自营部总经理等职。2001年进入易方达,曾经担任科汇基金经理、平稳增长基金经理,离职前为易方达基金副总裁兼投资总监。2008年离开公募。作为资本市场打拼的老人,江作良有较高威望和市场影响力。

今天,“聪明投资者”和大家再次重温这篇演讲,分享江作良的观察和思考。“聪明投资者”不做市场判断,发文本身不代表对市场悲观或乐观。

价值与成长的平衡

江作良

我这个问题实际上特别简单,但也是一个现在大家比较关心的问题,因为市场上价值型企业大概持续了两年多比较好的表现,而成长型企业一直处于比较痛苦的回归的状态。

现在这个时间,我们也在思考这个问题,接下来有没有出现所谓风格转换的可能性,所以在这里把我的一些想法拿出来和大家分享一下,也汇报一下。不一定对,算是抛砖引玉吧,也请大家批评。

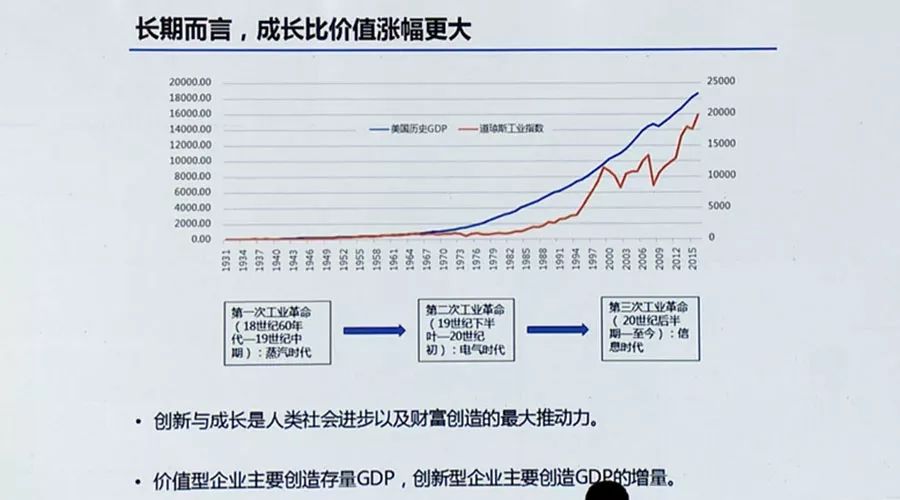

首先,要讲回到价值和成长的关系,宏观一点来看,我们还是从更长一点的时间来看看总体的表现。我这里列举了比较长时间里的几个指数的对比。当然要找到一个很准确的代表价值型或者成长型的指标也不容易,只能相对来讲。

相对来讲,道琼斯工业指数应该是蓝筹价值型股票的比重要大一些。反过来,纳斯达克应该是成长型、创新型股票的比重高一些。国内就是,我们认为上证指数里价值型企业多一些,反过来用中小板、创业板指数来做一些对比。

更长时间拉开来看之后,的确能发现一些问题。首先,从更长的时间来看,成长型企业的上涨幅度是要比价值型企业大。

最典型的就是,纳斯达克指数从1991年到2017年大概28年的时间里面,涨幅接近18倍,而道琼斯指数的涨幅是八倍左右,高出一倍左右的涨幅。

国内也一样,我们看2006年中小板成立之后,跟上证指数的对比,它的上涨幅度也差不多超过了上证指数一倍。创业板从2010年成立之后,大概七年时间,涨幅也比上证指数高出一倍。

这说明从比较长的周期来看,成长型企业的涨幅是要高于价值型企业的涨幅。

第二,我们也看到波动的一些特点,成长型企业的确比价值型企业表现出更大的波动性。我们可以看到很明显的一些波动周期,这里面都标出来了。

另外还有一个就是这种背离的问题。我们可以看到在美国市场,成长股和蓝筹股的这种背离程度相对要小一些。我们列出了几次背离的周期,都可以看到,国内有时候会出现比较长时间的背离,有时候会出现一年多、甚至两年时间的背离,这个也是挺有意思的事情。

但是也可以看到一点,从1991年到1999年十年时间里,纳斯达克指数出现了一个巨幅的上涨,10年不到的时间,12倍的上涨。中国的创业板在2010年到2015年,五年左右的时间,也出现了一个巨幅上涨。

这个也挺有意思的,两个创业板在相对比较早期的阶段都出现过一段很明显的上涨,然后又会出现一段比较长时间的回归。

纳斯达克指数在1999年达到了5000多点的高峰之后,后来也是连续走了三年的漫长的回归。我们是一样。创业板指数在2015年达到了4000点的高峰之后,也差不多走了两年多的回归。这个也是挺有意思的事情。

我在这里也想从原理上来解释一下,为什么会出现这样一些特点。

对于价值和成长的这种关系,我觉得这里面有一个最基本的点,就是从更长的时间来看,我认为人类社会进步的最核心源动力还是在于创新。这里表现为两个方面,一个方面是创新会创造出新的需求。

比如说汽车的发明,结果就拉动了新一轮对汽车的需求,汽车的需求反而又拉动对很多材料的需求。包括我们最近看到一个周期,智能手机发明之后,拉动了相关产业的这种新的需求。

创新一方面创造了新的需求,另一方面又会从另一个角度创造供给,会带来整个社会劳动生产率的大幅提高。

每一次技术创新都有这两方面的结合,一方面带来需求的拉动,另一方面又带来产能的推动。所以我们可以看到,人类社会以GDP为代表的社会财富的不断增长,最根本的动力就是创新的推动。

讲回到价值和成长的关系时,我们也要看到一点,就是这种创新场景。成长型企业和价值型企业也不是完全割裂的一种关系,他们也是存在相互转化的关系。

比如现在看上去已经有点价值型的企业,过去也是经历了创新成长的阶段,它本身就是创新成长的结果。反过来,现在很多价值型企业,因为本身还有很强的研发投入的支持,以及本身也在不断的进行转型,所以有时候同样还会表现出很强的成长的特点。

所以我觉得在这里要讲的一个问题,就是价值和成长,不能理解为两个完全割裂的概念,实际上这两个概念还是经常会在一起相互作用。

如果相对静态一点来看,价值型企业实际上对GDP主要贡献了相对存量的部分,创新成长企业可能会相对贡献了增量部分的GDP。

这样在股票市场上我们就可以解析刚刚提出的这个问题,为什么从一个更长的时间来看,成长类企业的表现可能会比价值型企业要好一些,就是因为成长型的上市公司,可能相对来讲解释了整个股票市场价值增长的部分。

回过头来看,也就是为什么成长型企业在中长期的表现,综合来看,比价值型企业要好一些的原因。

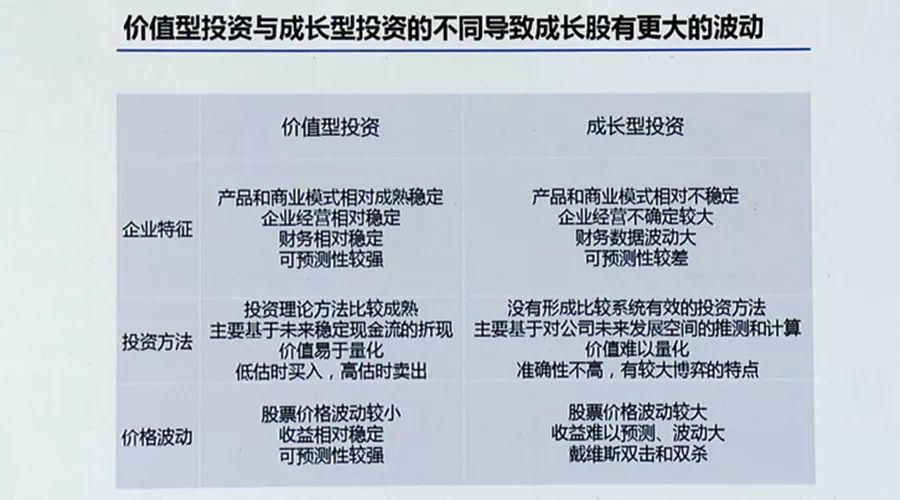

另一方面还要理解为什么成长型投资会比价值型投资表现出更大的波动性。

首先是这两类企业的差异。价值型企业的特点就是产品相对比较已经成熟,商业模式相对也比较稳定,经营也会表现出相对稳定的状态,财务就相对比较好预测。而成长型企业的产品往往处于一个导入阶段,就有一些比较大的不确定性。

比如这几年电动车在处于导入阶段的时候,电动车行不行呢,大家还会有一个疑问,然后它的商业模式在创新的时候也会表现出不稳定的特点。所以企业的经营发展就会不稳定,财务反过来也不稳定,可预测的程度也就不稳定。

另外在投资方法这块可以看到更显著的差异。传统价值投资的理论方法都是比较成熟了。价值投资主要的原理就是用未来比较稳定的现金流来进行折现,计算出它的价值,然后在这个基础上,低估的时候买入,高估的时候卖出,这是最传统的价值投资的理论。

你再把这套方法用在成长型企业这块,就不好做。因为你没办法很准确地预测它未来的现金流,因为商业模式还不稳定、产品还不稳定。所以在投资时,你没法给出一个很准确的很能量化的估值来。

所以就会出现一种什么情况?成长型的投资往往是有很强的冲动性,有很强的预期的因素在里面。

可以从三个阶段来区分成长型企业的投资。第二个阶段就是产品和商业模式的导入期。在这个期间里面,因为产品和商业模式的导入还不稳定,所以股价会表现出一个非常不稳定的状态。就比如说像特斯拉的股票,会波动很大。

第二个阶段就是当这种创新成长进入了一个相对稳定的周期,大家看的比较清楚了。这个时候就会比较容易表现出利润的增长比较稳定、还会加速。然后就容易出现一个戴维斯双击,会在很短的时间内,股价的上涨幅度远远超过利润增长的幅度。这是一个很有趣的事情,戴维斯双击往往出现在这个阶段。

那么当这种快速成长的时期过了之后,就会进入一个相对稳定的阶段。进入稳定阶段之后,就容易出现一个戴维斯双杀。有时候可能突然发现它没速度了,然后马上整个估值下降,盈利又下降,就出现戴维斯双杀。所以这就是成长型投资的一些特点。

我们看到成长型投资相对价值型投资来讲,复杂性要大很多,因为要涉及到对商品和商业模式、和技术的分析和理解,还有对变化周期的理解,所以复杂性大很多,这就是为什么成长型股票会表现出那么高的波动性的原因,因为它很难分析。

那怎么办呢?成长型的企业投资往往就基于一些想象,一些判断来做投资,这样就容易产生一种冲动型投资,有时候讲一个故事就使得猛烈的上涨,然后呢这个故事讲不成了,就会大幅波动。

我对比一下这两类,当然投资除了这两类,还有其他的类型,比如有人聚焦于价值成长型,我讲的是两个相对极端的类型。这里面也可以看到一点就是说,为什么有些基金它的表现会出现一些比较大的波动的特点,的确要看看它是不是这种类型是吧。

如果是聚焦于价值型的企业投资,表现的就会相对稳定些,反过来聚焦于成长型来做投资的基金,波动就会大些,但它长期涨幅会大些。这里就解释一下为什么两个指数的曲线会出现这种差异。

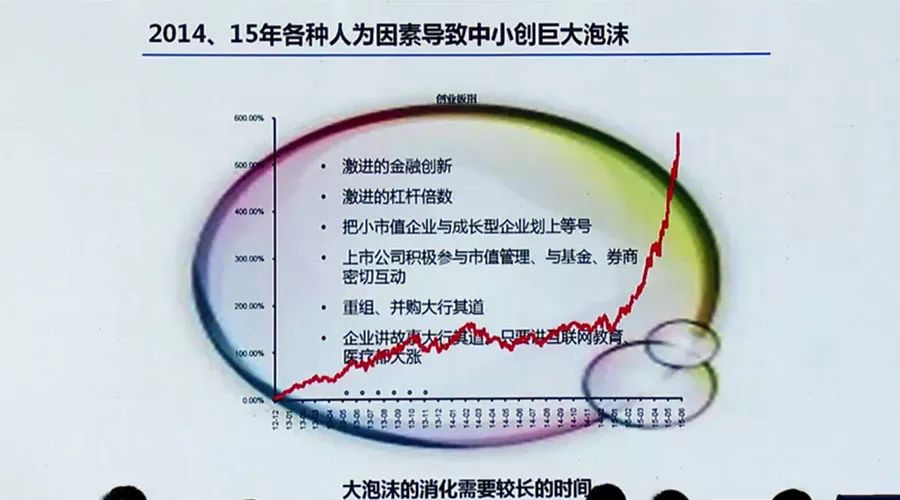

然后再讲回我们的主题,轮动的问题,这就不得不看一下2015年泡沫的形成。2015年泡沫形成,当时我们也是身处其中,也是热血沸腾,也是参与了,现在回来看看就能理解,当时那么快的一个泡沫的形成,我觉得它有一些背景。

首先,当时在万众创业、万众创新这种大的背景下,大家这种创业的激情得到一个空前的爆发,所以就出现了一些这种情况,就是很多人为的因素。

我们把小企业跟成长型企业画了一个等号,这个是很大的一个错误。就认为小市值的企业,二三十亿市值的企业,你就应该往100亿以上靠拢,为什么?因为你虽然现在小,但是可以通过重组并购,来把它做大做强,有这种说法,所以上市公司在里面也积极参与进去了。

上市公司积极参与到市值管理,然后我们券商这块,包括基金这块呢,也积极参与到这种互动里面去,所以就把这个泡沫搞得比较大。这个是一个主要的原因。

我觉得这个讲回来呢,讲回了2015年形成一个这么大的泡沫,才能理解到接下来会不会出现一个轮动,以及这种轮动会怎么表现,在这里也讲一下这个看法。

你看这个曲线,从2015年到2017年结束这两年时间,实际上这个背离是比较明显的。沪深300指数是走出了一个缓慢上涨的这样一个趋势,而反过来呢,创业板指数是不断地走出了一个不断下跌的趋势。

这个趋势已经持续了两年的时间,两年时间的确是比较长的一段时间。所以剩下的问题就是回到我们这个主题,会不会出现一个风格转化的可能?

在这里我想讲一些我个人的看法,首先我觉得这个转换应该是必然的,只是时间的问题,为什么?

我个人认为说,这两年表现得比较好的一些企业,主要还是以消费类和价值型企业为主,比如说像酒跟家电这种企业,它还相对属于价值型企业为主。但是我个人认为现在大的背景来看,全球角度来看,还是处于一个创新的时代里面。

我们可以看到从全球的角度来看,大的几个创新的方向,像生物技术,第二个就是人工智能,包括现在讲的比较多一些的5G通信技术的这种提升是吧?带动物联网的这种发展。

我觉得都能看到,未来全球还是会以创新驱动为主,这样一个主题。

在这种背景之下,我们也看到了,实际上美国市场的表现已经明显地表现出一个什么特点?还是成长型企业驱动了整个市场的上涨,这样一个特点,所以我觉得这点应该不用怀疑的。

这个不用怀疑,大的这个潮流还是在这里。中国这块我觉得你白酒也好,家电也好,虽然也是好的东西,但是应该不能代表现在这个时代,不能代表这个大的时代背景。

这点我们还是要保持冷静,去年有一些胜利也是要保持冷静,也不能太沉迷于这一块,我觉得这是一个。

第二个问题我想讲,在新的这个时代里面,实际上创新成长的特点出现了很大的变化。变化在什么地方?就是创新的复杂性比过去高了很多。过去的创新呢,往往是某一点技术的创新,某一种东西的创新,就可以取得一些成功。

但是现在的创新表现出了什么特点?它需要系统的这种要求和配套,比如说像人工智能,它不仅是某些方面的技术,它需要软件、硬件很多方面的技术来配合。这样就出现了什么问题?出现跟过去一个很大的不同的点,就是创新成长,成了巨头的游戏。

我们以前印象,创新成长主要还是小企业的游戏,现在可能不一定了,现在是我觉得反而是变成了巨头的游戏,这是一个方面。

你看现在真正具有创新能力的企业还是那几个企业,亚马逊、谷歌、Facebook,在国内就是阿里腾讯它们这些,都是巨头,巨头的游戏。

另外一个呢,就是看到创新的这种复杂性,就使得创新的壁垒提高了。

这种巨头,首先它有很大的研发投入的能力,另外一个,它还不断的表现出对很多相关领域的渗透和延伸。这样就使得创新表现出另外一个特点,就是超级周期。

超级周期。这个以前没有,以前常常是在一个比较短的周期就结束了。现在呢,就是表现出两个特点,一个就是巨头化,变成巨头的游戏,第二个就是超级周期。

你看亚马逊的成长已经持续了多长时间了?十几年时间是吧?包括腾讯成长也持续了上十年的时间,你现在还没有看到他们有结束的可能是吧?这是一个特点。

那么另外一个问题呢,就是说讲回到国内,讲回到我们A股市场,我们会看到一个什么问题,我们A股市场的确是缺乏这种巨头,是吧?

这种巨头是匮乏的,你看好的企业都跑到美国去了,这几个好一点的企业,阿里、腾讯、百度、京东。这个我觉得是一个很大的遗憾。所以这个也使得我们创业板指数为什么没办法真实反映出中国成长的真实的内涵的一个主要原因,这个也挺可惜的。

坦率来讲,我个人认为监管层应该是要反思这个问题的。当然我们这几年监管做得很好,但是我觉得你把这种巨头拒在门外,实际上对广大投资者来讲,它是一个巨大的机会的损失。

你知道这些企业创造了几万亿的市值增长,你如果是放在A股的话,这个可是变成大家的财富了。要怎么防范这种情况,我觉得也是值得大家思考一下的问题。

那讲回来A股会不会很快就出现风格的转换呢,我觉得这也要两看。我个人认为现在这个市场虽然是经历了两年的回归,但是我个人认为市场真正还是没有完全的出清。

有些小盘股,没有竞争力的小盘股,我觉得估值还是高的,动不动还有31左右。

当然这个是在假设,监管环境和政策不变的这种背景之下,如果又一次重组那是另一回事了,哈哈,为什么小小盘股被炒高了?就是因为重组。所以在这样一个情况下,也不能有太高太乐观的预期。

我觉得2018年,大家还要警惕的一个风险是什么呢?

就是因为2015年实际上我们都知道,当时企业都做了一个动作,做什么动作呢,就是做了一些并购重组配套融资这块。

这块实际上他们三年锁定期是吧?当时可能有很多公司的老板还在后面做了一些兜底,那你今年都慢慢进入解禁期了,那么这块我觉得还是有点风险,所以这个还是要关注的一个方面。

那么讲回到对我们国内创新成长型企业这种投资机会的理解,我觉得在这个大的创新背景之下,虽然我们现在是缺乏一些很好的创新龙头在里面。但是我觉得某一些比较细分的领域,还是能找出一些具有成长力的企业,具有这种系统竞争力的企业。

然后,还有一个视角,就是围绕着我们这些巨头是吧?他们巨头搞游戏,但是可能有一些给巨头打打边角敲敲边鼓,是吧?有可能也会出现一些能分享到这种成长分一杯羹的企业。

这几年比如香港像舜宇光学啊,像瑞声啊这种企业,实际上就是依附于苹果产业链,是吧?苹果是成长的巨头,但是它在里面分一杯羹也涨了不少,也涨了大几十倍上去。

这种企业我觉得在未来是会有的。但是这里面要落到一个实处,就是一定要落实到企业的竞争力的分析上,它有没有比较强的竞争力?有没有比较强的系统的这种能力,这个是最重要的一个基础。

而不能说,小盘股就是这个成长股,我觉得这个在未来只要我们监管的这个环境不改变,我认为再出现这种小盘股,大家又重新回来炒一把,炒得鸡犬升天的可能性相对会少一些。

我这里讲的这个主题,就是成长和价值的平衡和轮动的问题,我认为在未来,随着这种泡沫洗去之后,这种回归结束之后,我认为中国成长型的企业肯定会表现出它的魅力的。不可能会错过这种机会的,为什么?

你是要从全球的角度来看,这两个创新的中心,一个就是美国,一个就是中国,对吧?中国实际上也表现出了比较强的创新能力。

你看我们现在身处深圳这个地方,你如果说从综合创新能力来讲,我觉得跟硅谷可以一比了是吧?所以在这样一个大的环境里面,肯定能有一批吧不说很多,肯定会有一批真的是有成长竞争力,有着比较强的系统经营能力的这种企业,这个是值得我们大家去深挖的,你挖到一个就能取得一个比较好的收益。

这种风格我觉得在未来也会逐步转变这种那么强的对比,就是所谓的价值和成长性,我觉得应该还是会回到成长这种力量上,就像前面我们看到的第一个图。你看美国,纳斯达克在2000年前后,经历了一次深度回调之后,最后还是慢慢走出来。

接下来某种角度,我觉得A股市场有可能是处于那个阶段,它处于一个深度的回归。但是回归结束之后,真正比较起来,有可能还是成长型企业,可能它的魅力更加明显一些。

好吧,我今天就讲这么多,一个很简单的问题,想跟大家分享一下我的思考,谢谢各位。

狗仔卡

狗仔卡 发表于 2018-2-21 12:53 PM

发表于 2018-2-21 12:53 PM

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡