使用道具 举报

本版积分规则 发表回复 回帖后跳转到最后一页

手机版|小黑屋|www.hutong9.net

GMT-5, 2025-8-29 08:48 PM , Processed in 0.066023 second(s), 15 queries .

Powered by Discuz! X3.5

© 2001-2024 Discuz! Team.

狗仔卡

狗仔卡 发表于 2018-1-12 08:19 AM

发表于 2018-1-12 08:19 AM

邓普顿环球宏观首席投资总监Michael Hasenstab博士(图片来源:富兰克林邓普顿投资)

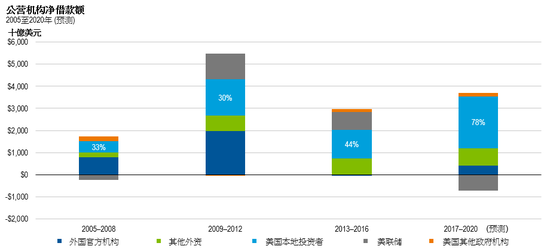

邓普顿环球宏观首席投资总监Michael Hasenstab博士(图片来源:富兰克林邓普顿投资) 资料来源:邓普顿环球宏观所作计算,采用的数据来自国会预算办公室、美国财政服务局、美国财政部、美国联邦储备局。并不保证任何预测将会实现。(图片来源:富兰克林邓普顿投资)

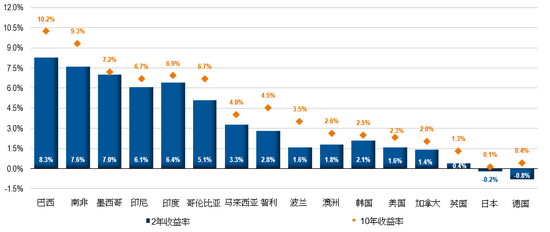

资料来源:邓普顿环球宏观所作计算,采用的数据来自国会预算办公室、美国财政服务局、美国财政部、美国联邦储备局。并不保证任何预测将会实现。(图片来源:富兰克林邓普顿投资) 资料来源:彭博。过往业绩不代表或不保证将来的表现。(图片来源:富兰克林邓普顿投资)

资料来源:彭博。过往业绩不代表或不保证将来的表现。(图片来源:富兰克林邓普顿投资) 提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡