狗仔卡

狗仔卡 发表于 2018-8-28 02:46 PM

发表于 2018-8-28 02:46 PM

文 | 李胤烽 孟令稀 初彦墨

编辑 | 陈臣

2018年7月18日晚间,据《21世纪经济报道》报道,称央行本月可对一级交易商额外给予中期借贷便利(MLF)资金,用于支持贷款投放和信用债投资。央行通过MLF调节信用债市场的流动性的背后,是AA+以下的信用债市场面临危机。

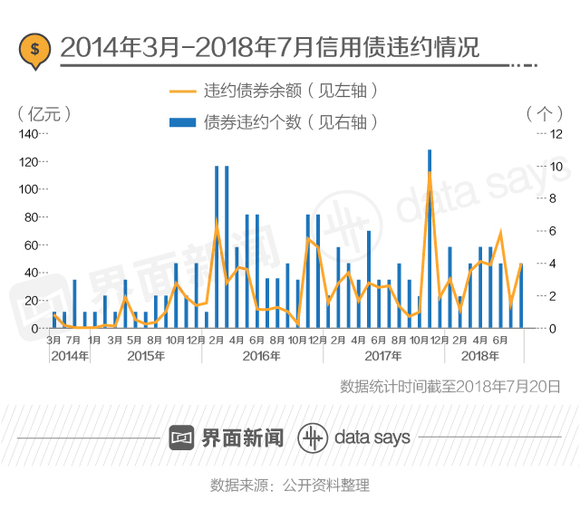

2018年违约债券余额超去年全年80%

截至2018年7月20日,共发生30起信用债违约事件,涉及违约主体18家,总违约债券余额为297.27亿元。相较于2017年全年信用债违约金额约371亿元,今年1-7月的总违约债券余额已经超过去年全年的80%。

2017年1-7月,债券违约个数为26个,总违约债券余额近210亿元。相较于去年,今年1-7月债券违约个数同比增加4个,总违约债券余额同比新增近90亿元。

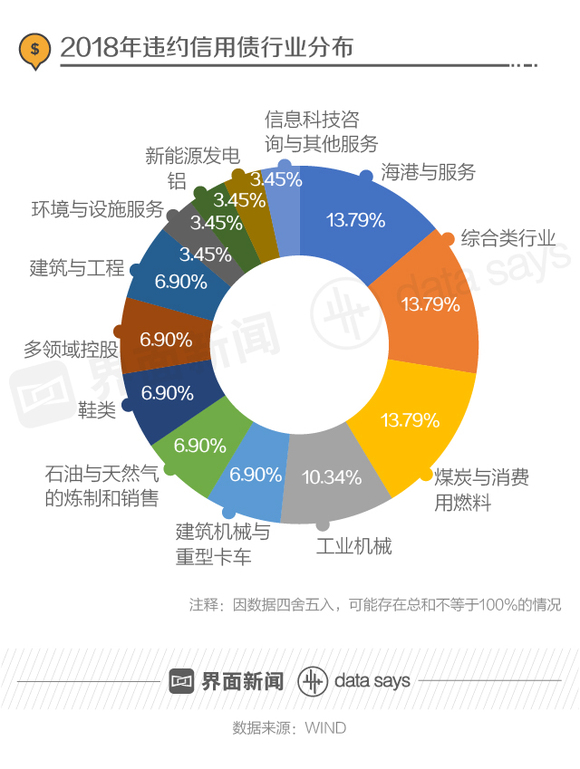

截至2018年7月20日,今年信用债违约事件主要集中在海港服务、综合类、煤炭和工业机械行业。

在2018年发生的信用债违约事件中,民营企业比例高达三分之二。

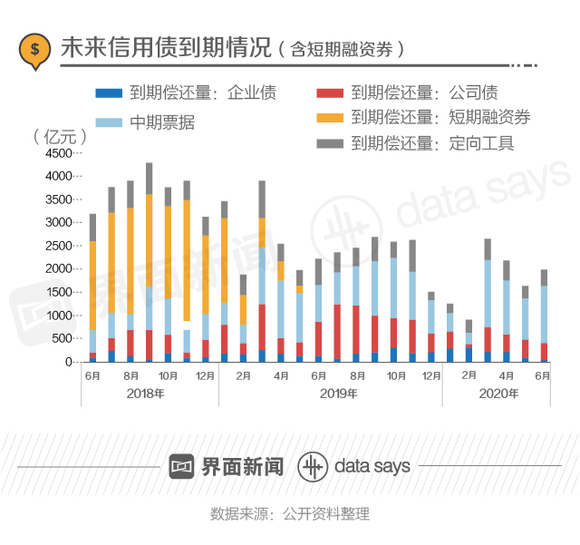

信用债到期高峰逼近 民企还债压力增加

若考虑短期融资券,信用债到期偿还量的高峰将从2018年7月一直持续到2019年2月。

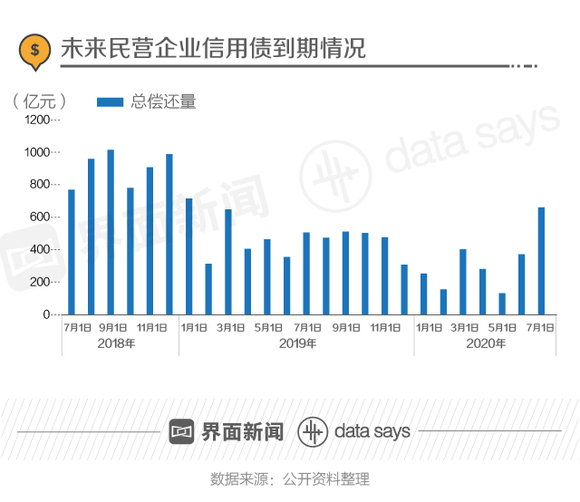

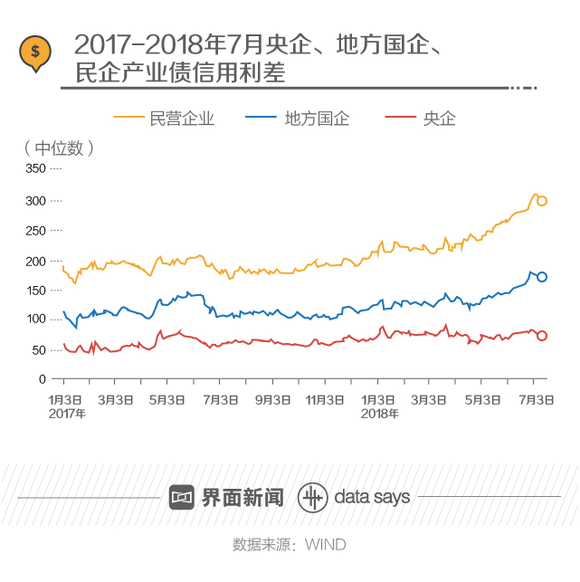

目前信用市场的压力主要体现在民营企业上。从产业债信用利差走势来看,民企产业债信用利差中枢持续上移。

中国历史上的两次债券市场信用风险偏高时期

回顾历史,之前中国债市经历过两次信用风险偏高时期。第一次是2011年城投危机,第二次是2014-2016年上半年的过剩产能产业债危机。

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡