4月27日,《关于规范金融机构资产管理业务的指导意见》正式实施,资产管理产品包括银行、信托、证券、基金等金融机构发行的投资理财产品,但其中受影响最大的无疑是银行理财。

资管新规落地后,银行理财都发生了哪些变化?

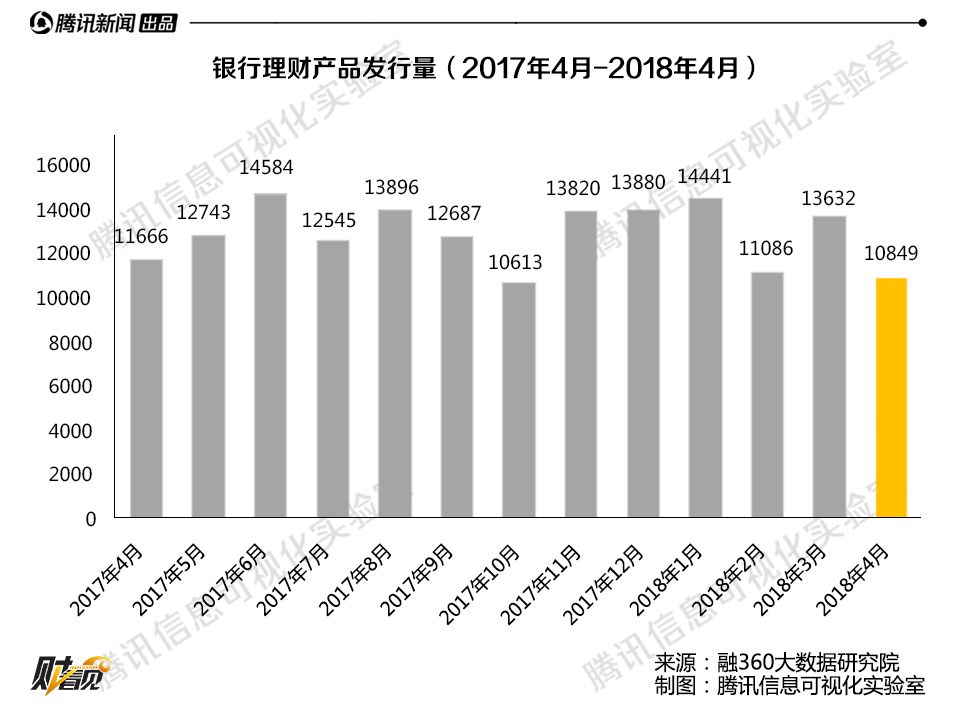

发行量骤降

数据显示,2018年4月,银行理财产品共发行10849款,环比减少2783款,降幅为20.42%,同比减少817款。减少原因除了季节周期性正常减少之外,还一定程度上受资管新规的影响,资管新规落地后3天的银行理财发行数量还不到100只,而之前一天就有几百只的发行量。

根据新规,过渡期(即至2020年底)内,存量产品所投资的未到期资产,金融机构可以发行老产品对接,但应当严格控制在存量产品整体规模内,并有序压缩递减,防止过渡期结束时出现断崖效应。部分银行也已经作出反应,针对存量产品进行“限额发售”。

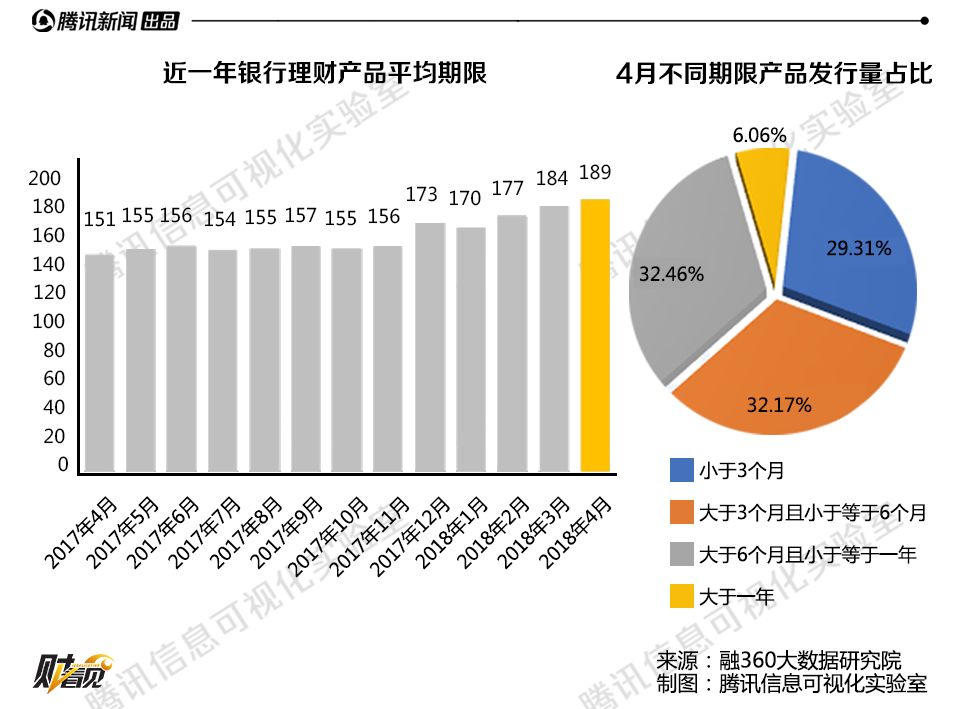

理财产品平均期限不断拉长

新规第十五条指出,为降低期限错配风险,金融机构应当强化资产管理产品久期管理,封闭式资产管理产品期限不得低于90天。资产管理产品直接或者间接投资于非标准化债权类资产的,非标准化债权类资产的终止日不得晚于封闭式资产管理产品的到期日或者开放式资产管理产品的最近一次开放日。

其实,此前的新规征求意见稿中,就有相关规定,规定出台后,市场上陆续出现了一些“超长期”的理财产品,目前,此类产品的数量也在逐渐增加。

数据显示,4月份发行的理财产品中, 中短期理财产品的发行数量占比在下降,而长期理财产品发行数量占比在上升。4月银行理财平均期限为189天,同比增长了38天,期限明显拉长。随着资管新规落地,90天内封闭式银行理财将被禁止,预计理财产品期限仍将继续拉长。

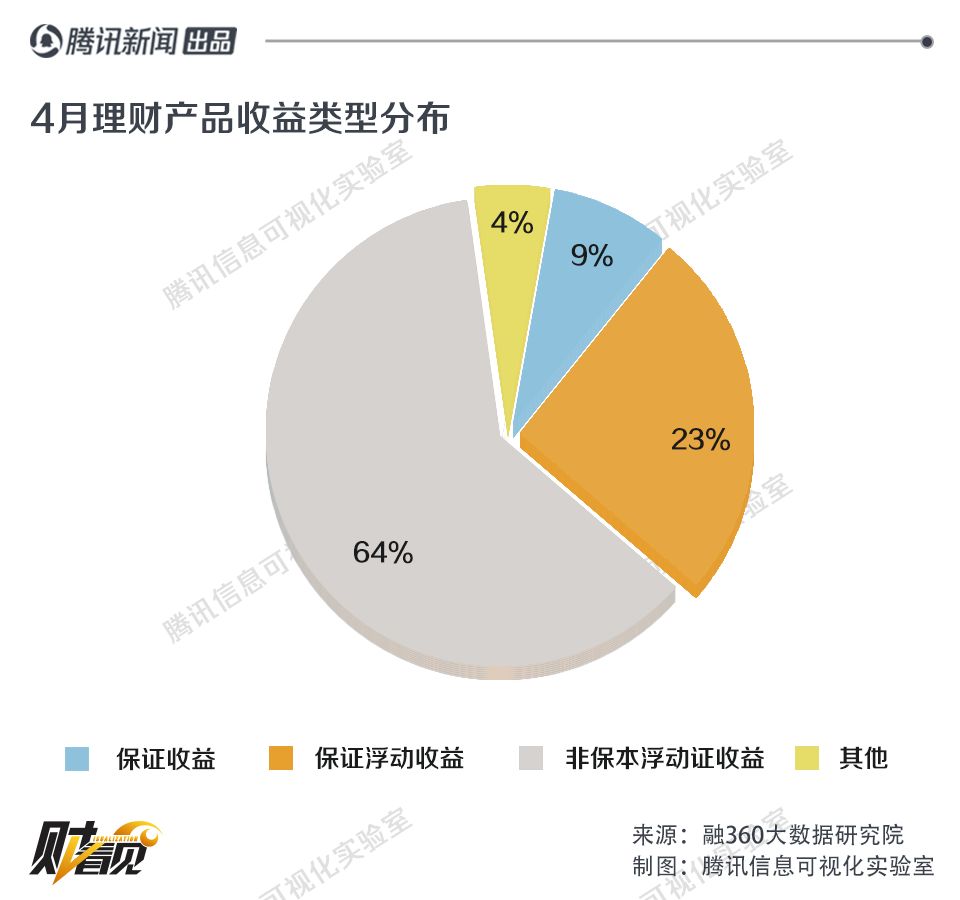

“保本”逐步退出 产品净值化管理

2018年4月,新发行保证收益类理财产品937款,环比减少25.81%;保本浮动类理财产品2496款,环比减少22.36%。保本理财逐步在减少。

目前,绝大部分理财产品都是封闭式预期收益类理财产品,产品的期限是固定的,有预期的收益率,但是今后这种产品要向净值化转型。

根据资管新规,新发行的银行理财产品不应留存超出预期收益率的投资收益,而要明确核算规则,并将管理费之外的投资收益全部给予投资者。也就是说,在产品没有了预期收益率、投资者自担风险的同时,也可能获得理财产品的超额收益。

什么是净值型理财产品?这种产品可以是封闭式,也可以是开放式的,但是没有预期收益率,银行要定期披露产品的净值,跟开放式基金比较相似。产品的收益率是不断波动的,有可能连续上涨也有可能连续下跌。

目前只有部分国有银行、股份制银行发行净值型理财,发行比例较低,主要是银行需要定期披露产品的收益,成本较高,而投资者也不太能接受这种收益波动频繁的理财产品。但是资管新规实施之后,理财产品全部实施净值化管理,投资者将不得不接受。

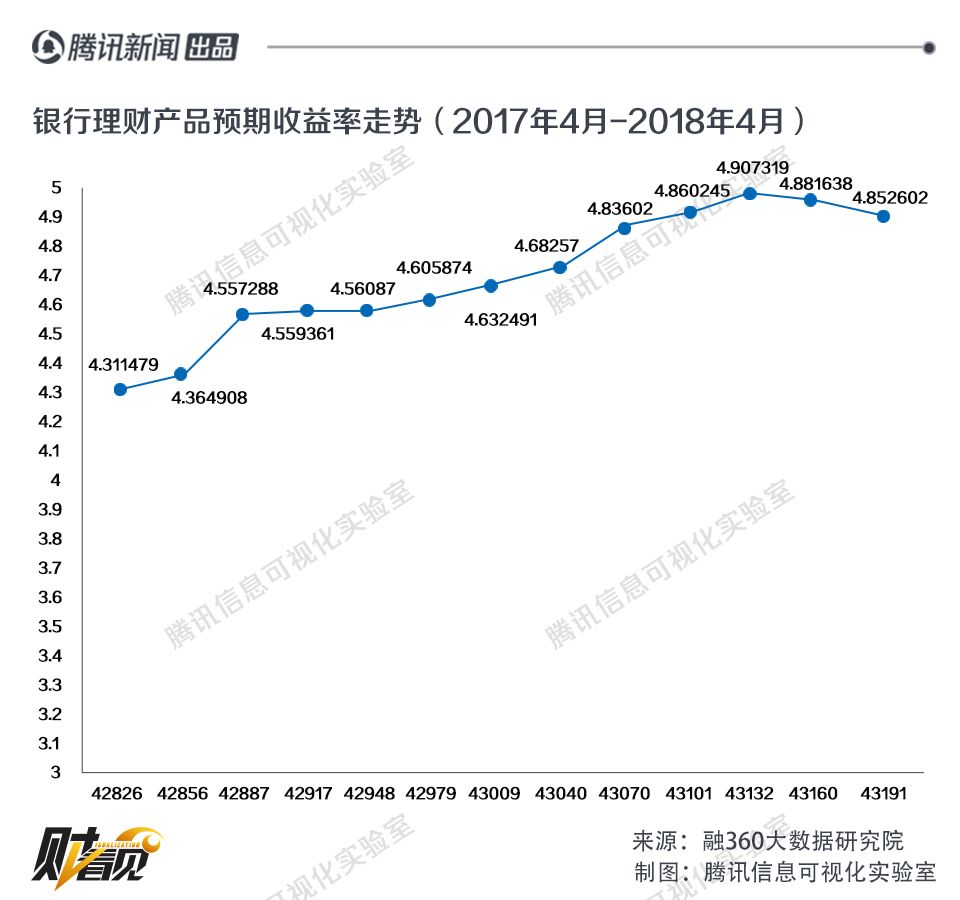

收益率环比继续下跌

2018年4月,银行理财产品平均预期收益率为4.85%,环比下降0.03个百分点。分银行类型来看,股份制商业银行的平均预期收益率为5.03%,环比上升0.07%,排名第一;其次为城商行、外资银行、国有商业银行,预期收益率分别为5%、4.99%、4.78%。

4月到期的理财产品共13819款,4237款披露了实际收益率。其中结构性理财产品238款,平均预期年化收益率5.61,平均实际收益率为3.87%;非结构性理财产品3999款,平均预期年化收益率4.74,平均实际收益率为4.71%。

可见,结构性理财产品虽然看似预期收益高,但实际收益率相比非结构性理财低近1个百分点。

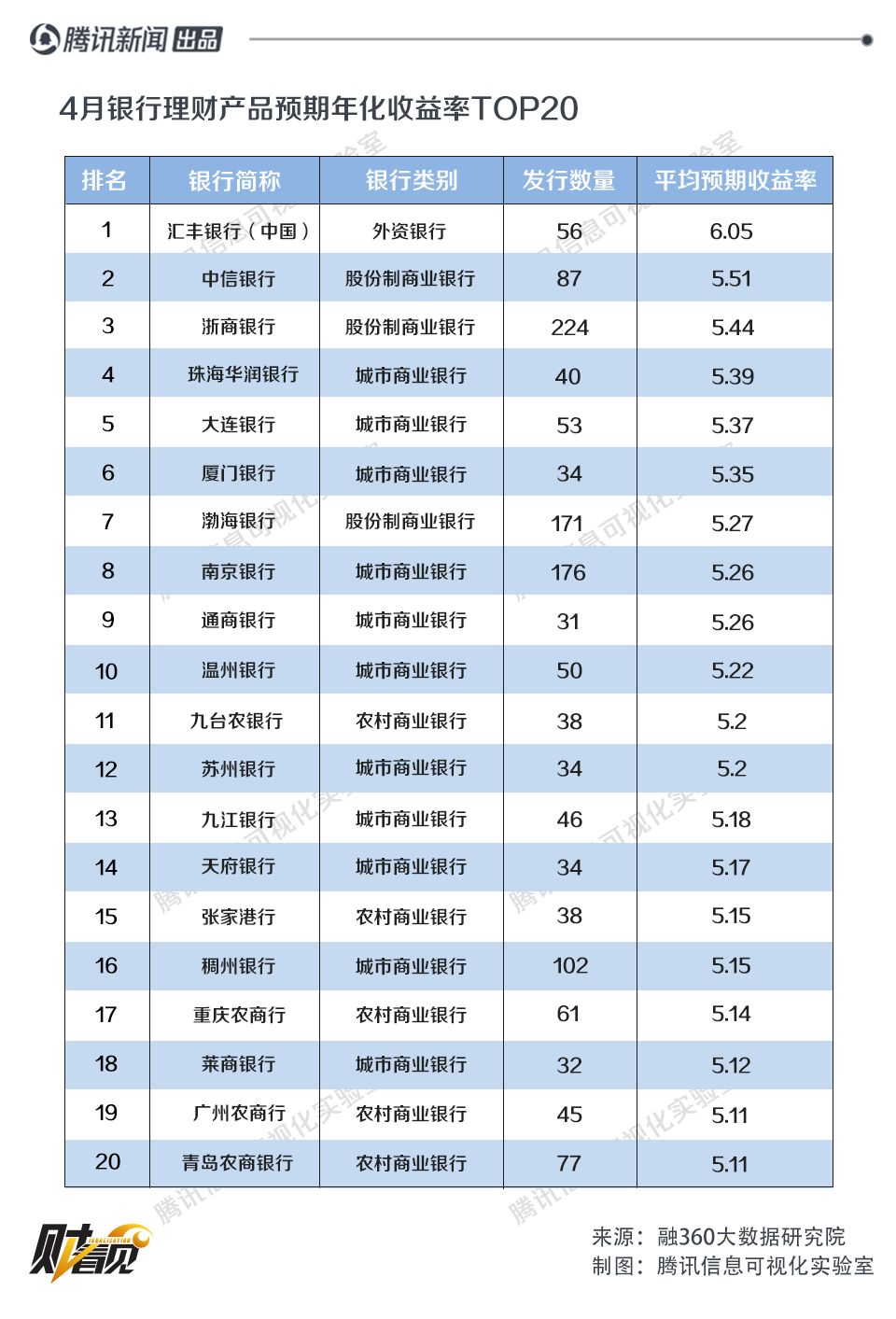

4月份发行量在30款以上的银行所发行的理财产品,对其平均预期收益率进行排名,共80行入榜,相比上月减少28银行,包括外资银行、股份制商业银行、农村商业银行、城市商业银行、国有商业银行以及邮储银行,入榜银行中汇丰银行平均预期收益率最高,达6.05,较上月减少0.18个百分点。

谁来接棒“保本理财”?

4月,共有6银行发行117款结构性存款产品,虽然结构性存款规模暂时还没有大幅增加,但很多银行已经在首推结构性存款产品,以此来代替即将消失的保本理财。

中金固收团队的分析指出,结构性存款实际上已经成为保本理财的替代品,但是无法做到完全替代。

首先,银行开展结构性存款业务需要有金融衍生品的经验和相应资格,而部分银行并不具备相关资质及产品开发能力;其次,结构性存款的回报仍有一定波动风险,于普通投资者的接受度弱于保本理财。

资管新规设置了三年过渡期,在过渡期内,“金融机构可以发行老产品对接,但应当严格控制在存量产品整体规模内,并有序压缩递减”。所以从目前来看,虽然资管新规对90天内的封闭式银行理财以及保本理财作了限制,但由于过渡期的延长以及银行理财具体细则还没落地等原因,目前银行理财仍有保本理财在销售。

未来,银行理财细则颁布后,将会对银行理财新老产品投资等事项做具体的限制,保本理财占比逐步减少,但短期内也不会完全消失,净值型理财产品会相应增加。 |

狗仔卡

狗仔卡 发表于 2018-5-15 06:28 AM

发表于 2018-5-15 06:28 AM

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡