今天我们来讲一个词——货币需求。

你们是不是想说,货币需求,多简单!越多越好!

我爱毛爷爷,毛爷爷使我快乐。

来讲个故事。

很久很久以前,你还有个女朋友。

女朋友很漂亮,而漂亮的女孩子都是钱堆出来的。

有一次你们逛商场,碰到了一套标价5000的护肤品。

可是你的钱和小主我一样,都在股市里被套着呢。

于是你现在有两个选择

找哥们借钱

割肉

割肉这件事,大家都不想的。

找哥们借钱,万一这哥们不地道,要求5%的利息,你又多了一笔利息支出。没准这比你割肉割掉的钱还多。

但是股票和利息怎么比得上女朋友。你狠了狠心,还是借钱买了那套5000的护肤品。

女朋友很开心,但是你却遭受了非流动性成本。

怎么解释非流动性成本呢?简言之就是想要转化非流动性资产所需要付出的代价。

于是下一次你学乖了,身边常备10000现金,避免下次再遇到这种囧境。

但是女人心,海底针。

这次这1w块在你钱包里搁了三个月,女朋友才想起来要买买买。

假如存银行的年利率是3%,这三个月你损失了75元的利息。

这就是所谓的机会成本。

机会成本是指为了得到某种东西所要放弃的另一样东西。(你得到了10000元的流动资金,放弃了75元的利息)

这时候你不免左右为难开始思考人生了。

兜里的现金放多了自己觉得亏的慌,放少了万一不能及时满足女朋友的需求这风险可是大大的。

我到底需求多少货币呢?

这时就产生了这个新概念——货币需求。

货币需求是指经济主体(比如你),能够并愿意持有货币的行为。

经济学上的需求是指有效需求,也就是能力和愿望的统一。

并不是你想要多少就有多少的这种需求。

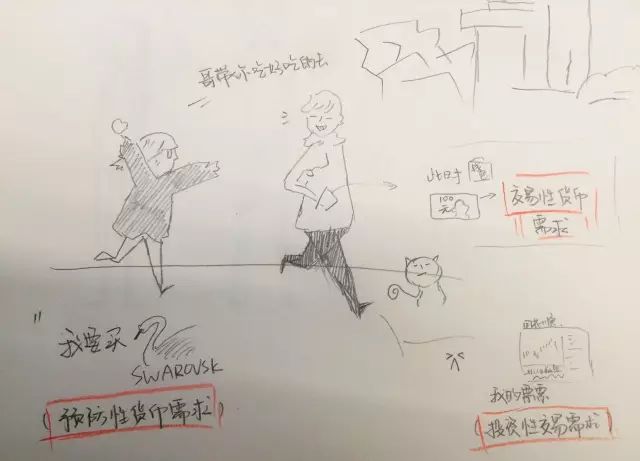

货币需求分为三种。我们回到上次那个故事所设定的情景。

交易性货币需求是指你带女朋友吃喝玩乐身上必须带着的现金,用于日常交易和购买基本生活用品。

预防性货币需求就是指你为了应付你女朋友意外需要买昂贵的化妆品而形成的货币需求。

投资性货币需求,字面意思,就是为自己投资所预留的资金。

一般来说,聪明人能够很好的切分自己的收入为这三部分,首先满足交易性货币需求,再留点钱应付意外的发生,最后还能留存一点来投资。

而现实生活中,也不乏把所有钱都投入股市优先满足投资性货币需求的糊涂虫。

那么,如果货币不是我想有,想有就能有,货币需求受哪些方面的影响呢?

1. 收入。

当年父辈月工资几十块,到如今月收入几千乃至几万。

固然有通货膨胀的原因,货币在经济生活中的作用也的确不断扩大,从而需求不断增加,这里是同方向变化。

2. 利率。

举个栗子。

当银行利率20%,大家都乐意把钱全都存银行,只保留少部分的生活必需货币;

当银行利率0.2%,在银行放着的钱如同废纸,大家自然乐意多花钱,所以货币需求就增大了。

这里的利率和货币需求是反方向变化。

3. 价格。

显而易见,价格越高,货币需求必然增多。

曾经1毛钱就可以买个包子,现在要10块,那么要人人都吃得上包子,自然需要发行更多的货币。

4. 流通速度。

我们假设商品的总量不变。

货币流通速度越快,也就是说人们买卖交易越勤快,资金的回流速度就越快。

这时候不需要很多的货币就能够维持大家的日常买卖需求。

如果大家最近都变懒了,钱都在家放着落灰。

那么,只有发行更多的货币才能维持日常的买卖需求,否则就会出现有货无钱的状况。

讲了这么多,大家有没有搞清楚我们开头提出的那个问题呢?

在和女朋友出门逛街的时候,你的货币需求是多少?

其实,轱辘慧作为一个女孩子告诫你们,钱没了可以再挣,女朋友没了……那可就说不定了。

出门逛街的时候计算好她可能花费的最大值,在你能力范围之内,能多带点还是多带点吧。

毕竟,过于算计没准适得其反。

下期我们就讲理财上过于算计而导致的糟糕结局——货币幻觉。

白白~

狗仔卡

狗仔卡 发表于 2016-9-21 07:04 PM

发表于 2016-9-21 07:04 PM

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡