AI芯片霸主、被华尔街大行

高盛(

450.18,

-7.87,

-1.72%)予以“地球上最重要股票”称号的英伟达(NVDA.US)堪称是标普500指数(S&P 500 Index)成分股中最昂贵的股票,其股价约为该公司未来12个月预期销售额的足足23倍。然而,尽管英伟达估值高企,但是仍存在一个令华尔街难以回答的问题:在人工智能蓬勃发展的时代,这家市值超3万亿美元的芯片巨头在未来几年的实际营收规模究竟将呈现何种壮观的局面,这也是促使华尔街分析师们普遍上调英伟达目标股价的重要因素,上周短暂荣获“全球最高市值上市公司”头衔的英伟达,市值有可能冲向5万亿美元大关。

以上这一问题,覆盖英伟达股票的华尔街分析师,甚至英伟达的高管们也不清楚最终的精确答案。英伟达H100/H200/GB200等AI GPU乃驱动ChatGPT以及Sora等重磅人工智能应用必不可少的最核心硬件,因此“AI卖铲人”英伟达潜在营收规模太过强劲,华尔街分析师们罕见地完全无法跟上增长步伐,使得他们的预测工作变得愈发困难。

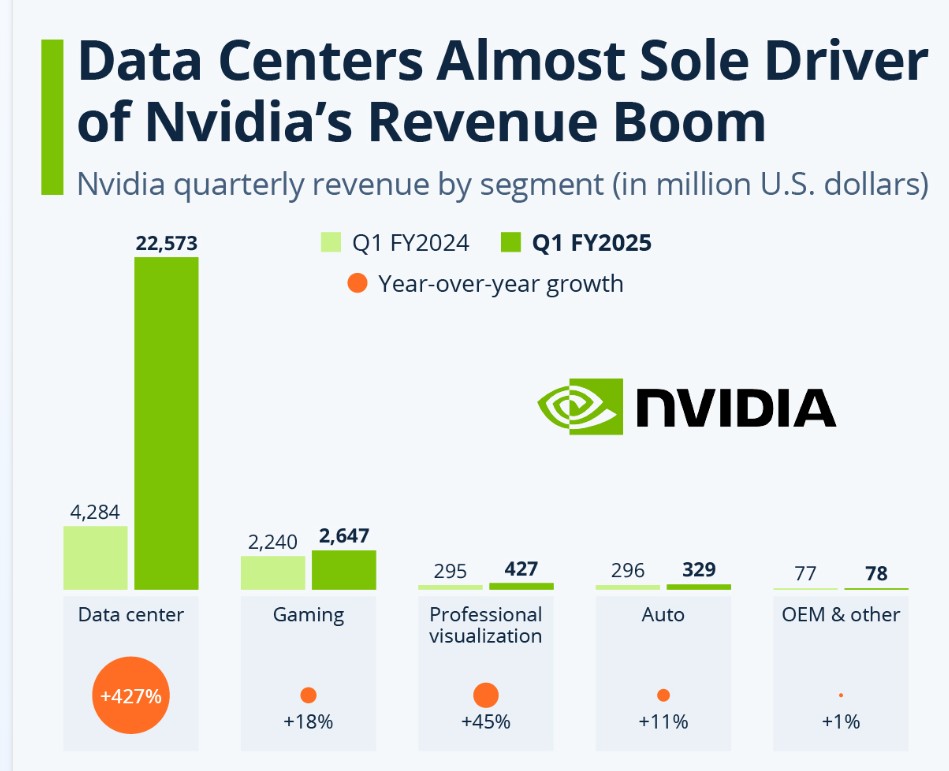

英伟达2025财年Q1总营收规模同比增长262%至260亿美元,总营收一举创下历史新高,连续四个季度远超华尔街分析师普遍预期,并且总营收同比增速是英伟达连第三个季度同比增速超过200%。在H100/H200 GPU强劲的需求助力之下,英伟达Q1数据中心营收同比增长427%至226亿美元创历史新高。要知道,英伟达超过的上述这些季度普遍预期,乃华尔街分析师们在英伟达业绩公布之前经过不断上调后得出的营收预期。

对于多数个人以及机构投资者们来说,他们普遍认为英伟达营收前景无比乐观,但难以衡量具体的预期营收规模,那么投资者们应该如何计算英伟达估值是否过于昂贵呢?

一年多以来,全球企业围绕人工智能技术无比狂热的布局浪潮引发了对英伟达AI GPU需求呈“爆炸式增长”,这也让华尔街分析师们不断上调的季度财务预测甚至成了笑柄。分析师们不是在“保守地”编造数据,他们像对待其他公司一样,从管理层以及英伟达核心客户群(比如

亚马逊(

189.08,

2.98,

1.60%)AWS、

微软(

449.78,

4.08,

0.92%)以及

谷歌(

180.26,

2.55,

1.43%)等)那里获得线索。

然而,即使是英伟达的高级管理层也难以预测这家芯片巨头在未来三个月左右的季度营收究竟如何——英伟达通常在季度业绩中给出下一季度业绩区间,亚马逊AWS等云巨头们对于英伟达AI GPU的采购规模则有可能远远跟不上云计算客户们的需求增速。

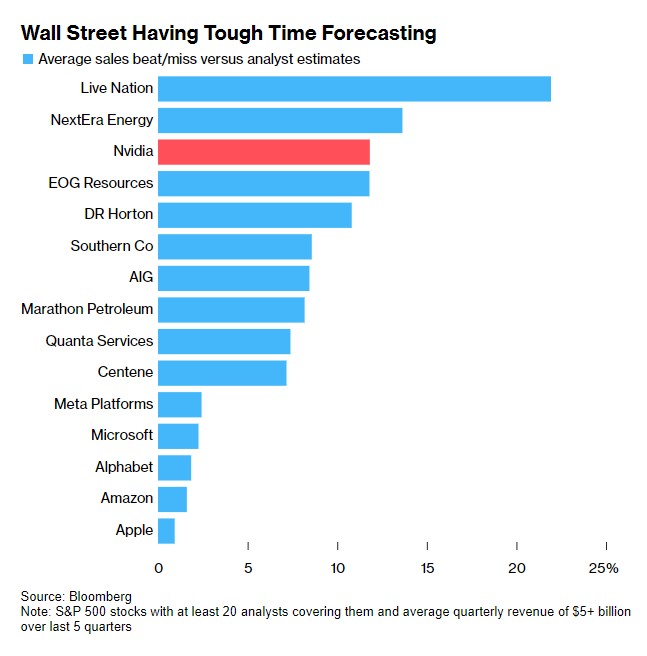

自英伟达在截至2023年4月结束的财年季度营收规模开始爆炸式增速以来,该公司的实际最终营收平均超过该公司管理层预测中值以及华尔街预测中值13%,是过去十年平均水平的足足两倍多。机构汇编的预期数据显示,英伟达去年8月份公布业绩时,实际营收超过预测中值23%,这是至少自2013年以来的最大幅度。

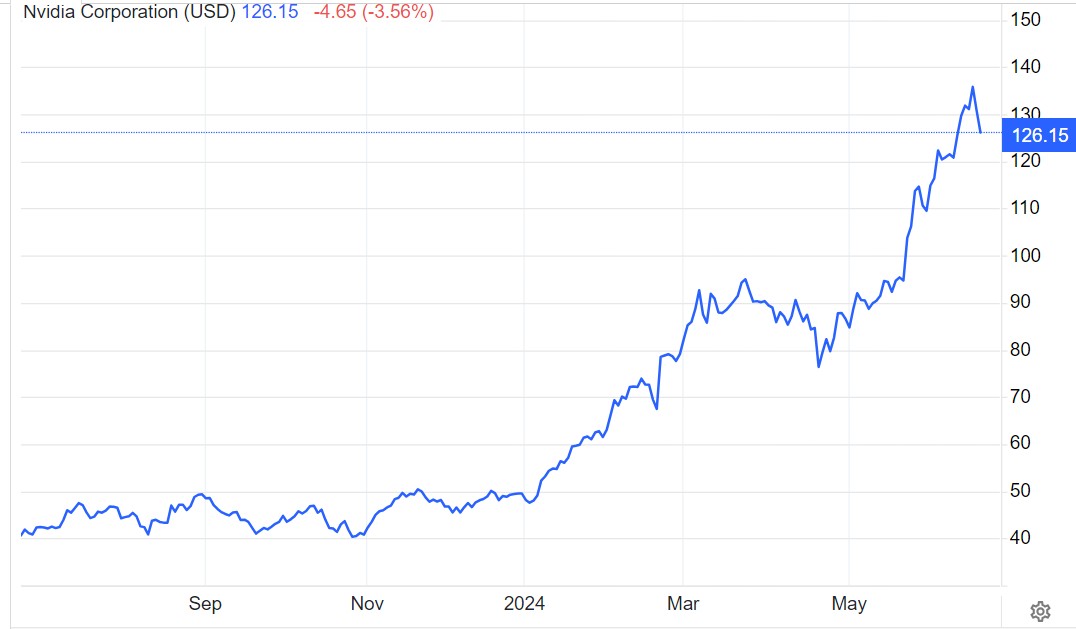

股价方面,华尔街目标价股票同样远远追不上英伟达股价涨势,全面受益于这股史无前例AI狂热浪潮的英伟达股价暴涨之势令全球投资者们感到震撼。继2023年股价狂飙240%之后,2024年以来暴涨170%。

从更长的时间维度来看,英伟达股价自2022年10月以来飙升逾1000%,在上周更是一度成为全球最高市值上市公司,首次荣登“全球股王”宝座。在这场暴涨1000%的AI狂欢盛宴之后,全球资金也许将由狂热的非理性跟风涌入回归至理性思考,可能意味着屡创新高的英伟达股价短期向下调整或横盘,但很难改变“AI卖铲人”英伟达在AI时代之下的股价“长牛涨势”。

[color=rgb(115, 23, 23) !important] “华尔街Ballparking”远远跟不上英伟达业绩

目标在华尔街流行着这样的一句话:我们的Ballparking远远跟不上英伟达业绩。“Ballparking”在中文语境中可以通俗地翻译为“粗略估算”或“初步预测数据”。这是一个非正式的通俗表达方式,常用于指代对某事物的快速、大致的估算,而不是精确的测算。

来自晨星公司(Morningstar)分析师的布莱恩•科莱罗(Brian Colello)表示,英伟达的业绩建模之所以如此困难,部分原因在于,当需求旺盛时,供应——可以说是最不确定的动态变量,这也使得这家芯片巨头与众不同,尤其是与

AMD(

161.23,

-0.55,

-0.34%)、

英特尔(

31.09,

0.47,

1.53%)等同行相比难以预测。

值得注意的是,科莱罗是华尔街非常罕见的看空英伟达后市行情的分析师,该分析师在上个月将英伟达的目标股价从91美元上调至105美元。截至上周美股收盘,英伟达股价约126美元。

科莱罗虽然持看空立场,主要基于英伟达高估值面临回调风险,但是他对于英伟达未来业绩增速前景非常乐观。假设英伟达增加供应的能力呈稳步提高趋势,他预计英伟达的季度营收增量保守将达到40亿美元,从而大致估算下一季度的销售额。

“我不是唯一个调高目标股价或公允价值的分析师,也不是第一个对营收持续远超一年前预期感到惊讶的分析师,”科莱罗表示。“这很有趣,也很有回报,当然也很有挑战性。”

科莱罗并不是唯一一个提高业绩预期与目标股价的华人街分析师。在上周五,Melius分析师本•雷茨(Ben Reitzes)今年第五次上调英伟达的目标价,从125美元大幅上调至160美元,这意味着未来12个月内该股较上周五收盘价可能上涨26%。

Wedbush Securities资深分析师艾夫斯(Daniel Ives)在最新报告中指出,他相信在未来一年,英伟达、

苹果(

207.49,

-2.19,

-1.04%)和微软将成为科技行业4万亿美元市值的争夺焦点,而英伟达可能是最早触及4万亿美元市值的巨头。艾夫斯强调,随着第四次工业革命推进,企业和消费者们对这些芯片的需求日益增长,英伟达AI GPU芯片本质上就是科技领域的新黄金或石油。

[color=rgb(115, 23, 23) !important] 经历短期调整之后,英伟达将蓄力冲击5万亿美元市值?

看涨英伟达股价的华尔街分析师纷纷强调,英伟达还将继续上涨,年内可能冲击150美元,甚至200美元——意味着英伟达市值将突破5万亿美元大关。自今年以来,华尔街分析师们的平均目标价股票同样远远追不上英伟达股价涨势,迫使所有覆盖英伟达股票的分析师们不断上调目标股价。

虽然英伟达股价在上周五“三巫日”股票期权集中到期带来恐慌性的抛压,以及散户投资者获利了结压力之下周四股价出现大幅下跌,但

美国银行(

39.49,

-0.50,

-1.25%)(Bank of America)的分析师们认为,该股仍代表着非常有吸引力的投资机遇,美国银行强调,英伟达股票的任何程度下跌都应被视为逢低买入更多股票的良机。

美银分析师在最新发布的报告中写道,投资者们应继续看好这家推动AI繁荣发展的芯片巨头,并且美国银行重申对英伟达的“买入”评级和高达150美元的目标价,这意味着该股12个月内还有约15%的上涨空间。

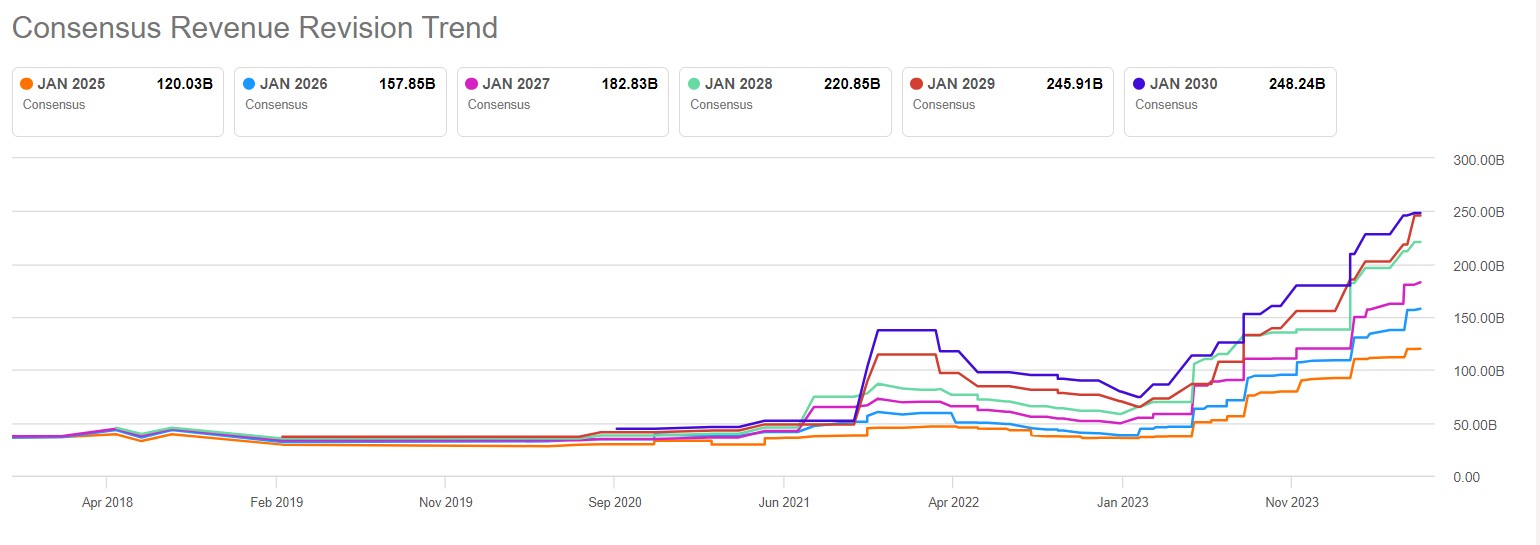

美银在报告中强调,生成式人工智能(GenAI)的硬件端部署周期可能长达3-5年,但目前仅处于第2年,预计英伟达有着每年高达3000亿美元的机遇可以利用,这大约是该公司今年预期营收的三倍。美银还预计英伟达下一代基于Blackwell架构的AI GPU有望带来巨大营收贡献,并且美银驳斥对比2000年“互联网泡沫时期”衍生的“AI泡沫论调”,强调不像“互联网繁荣时期”是靠高风险举债融资,生成式AI部署是一些资金最雄厚的云计算巨头等基本面强大的科技领域领导者之间的竞赛。

正如亿万富翁投资者斯坦利·德鲁肯米勒所述,从人工智能技术长远发展的角度来看,也许堪称“地球上最重要股票”的英伟达价值仍被低估。

华尔街知名投资机构Rosenblatt近日发布一份重磅研报,核心内容在于:基于英伟达以CUDA为核心的软件业务潜在繁荣预期,即使AI芯片霸主英伟达股价在一年股价暴涨,但未来12个月该芯片巨头的股价仍将继续攀升,预计英伟达股价将比目前水平高出50%。这是来自Rosenblatt芯片行业分析师莫斯曼(Hans Mosesmann)的看法,他在这份研报中将该机构对英伟达的12个月内目标股价从140美元大幅上调至每股200美元的惊人水平,位列华尔街对于英伟达的最高目标价。

Rosenblatt这一最新的看涨预测也意味着,近日首次荣登“全球最高市值上市公司”这一头衔的“全球股市新王”英伟达总市值12个月内可能将达到5万亿美元。展望未来,分析师莫斯曼表示,英伟达真正具备强力利润的来源不仅是其专注于AI硬件基础设施的AI GPU产品,还包括英伟达软件业务,该业务由英伟达广受欢迎的CUDA软硬件协同平台全面引领。即“CUDA+AI GPU”,共同构成英伟达无比强大的护城河。

如果英伟达能够从以CUDA平台为核心的软件业务布局中获得可观的经常性营收规模,那么将使该芯片巨头的营收规模更具可预测性,从而使公司的营收下滑风险大幅降低。英伟达在全球高性能计算领域已深耕多年,尤其是其一手打造的CUDA运算平台风靡全球,可谓AI训练/推理等高性能计算领域首选的软硬件协同系统。CUDA运算平台是英伟达独家开发的一种并行化计算加速平台和编程辅助软件,允许软件开发者和软件工程师使用英伟达GPU加速并行通用计算(仅支持英伟达GPU,无法兼容AMD以及英特尔等主流GPU)。

CUDA可谓是开发ChatGPT等生成式AI应用极度依赖的平台,其重要性与硬件体系不分上下,对于人工智能大模型的开发和部署至关重要。CUDA凭借极高的技术成熟度、绝对的性能优化优势和广泛的生态系统支持,成为了AI研究和商业部署中最常用且全面普及的协同平台。

根据英伟达官网资料,使用英伟达GPU进行CUDA常规加速计算编程以及一些基础工具是免费途径,但如果涉及到CUDA企业级大规模应用和支持(比如NVIDIA AI Enterprise ),或在云平台上(如亚马逊AWS、Google Cloud、微软 Azure)租赁英伟达算力时需要订阅式的CUDA微服务开发AI系统,则可能需要支付额外的费用。除了CUDA牢牢绑定AI GPU所带来的巨额GPU硬件营收,以及CUDA企业级大规模应用带来的创收,以CUDA为核心衍生出的软件业务同样是英伟达CUDA实现巨额创收的引擎。

在上个月,来自知名投资机构I/O Fund的科技行业分析师贝丝•金迪(Beth Kindig)也非常看好以CUDA为核心的英伟达软件业务创收预期。I/O Fund分析师金迪给出的英伟达长期市值展望则更加激进,该分析师上月发布研报称,预计到2030年,英伟达股价将比目前水平飙升超200%,并且市值届时有望达到10万亿美元(目前英伟达市值约3.2万亿美元)。

金迪在报告中还预计,到2027年,全球AI数据中心市场的总计潜在市场规模将达到4000亿美元,到2030年将达到1万亿美元,并且预计数据中心AI芯片市场将主要由英伟达占据,而不是其最大规模竞争对手AMD或者英特尔。“英伟达将占据其中的最大份额,” 金迪表示。“这在很大程度上得益于CUDA生态以及英伟达AI GPU强大性能。

狗仔卡

狗仔卡 发表于 2024-6-23 08:29 PM

发表于 2024-6-23 08:29 PM

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡