|

自从进入21世纪

美国的房地产行情特别好 2001年9月以来

美联储连续11次降息

创下了1981年以来

“最为猛烈的降息轮回”

到2003年6月

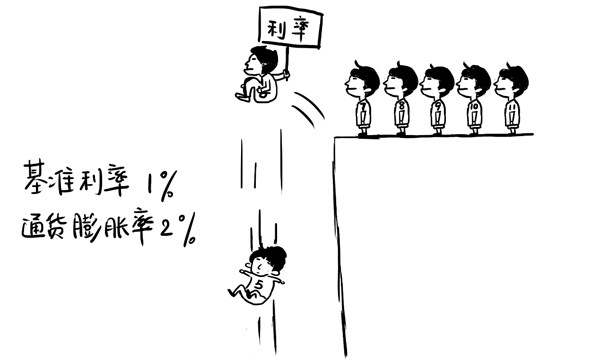

联邦基准利率降低到朝鲜战争以后

50年来的最低点:1% 而当时的通货膨胀水平是2%

1%的基准利率和2%的通货膨胀率

意味着什么? 美联储实际在给那些借钱的人发补贴 于是美国人民开始囤房

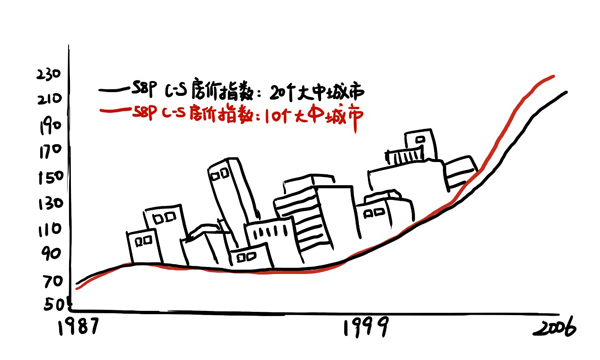

住房拥有率节节攀升

需求越来越旺盛

美国全国房价在2007年前持续走高  这么诱人的市场

投资者们肯定不会旁观

急着分一杯羹

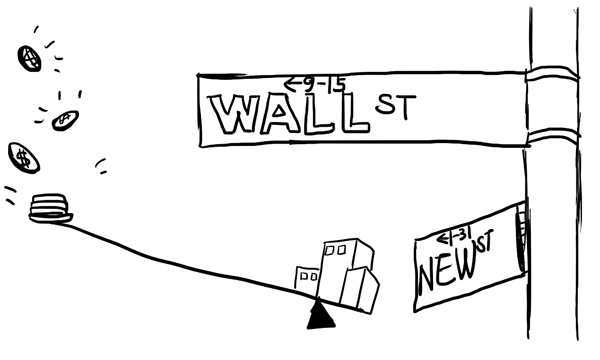

华尔街想到了一个点子

利用利率“杠杆”

将房贷打包证券化卖给投资者来发财

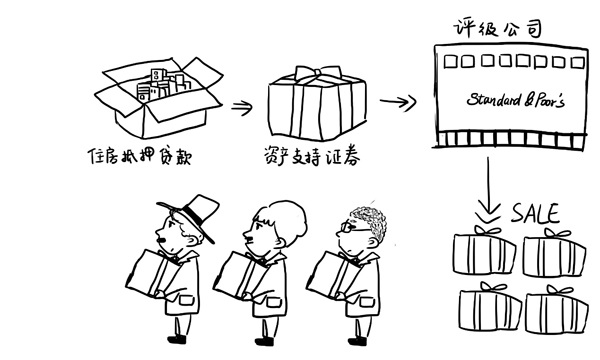

在美国

个人向银行等放贷机构

申请住房抵押贷款

放贷机构再将住房抵押贷款

作为一种资产“卖给”投行

投行将各种住房抵押贷款

打包成“资产支持证券”

经由标准普尔等评级公司评级

然后再出售给保险公司

养老金、对冲基金等投资者

这个过程被称为“资产证券化”

随着投资者的贷款意愿

和抵押品价值之间螺旋上升

这些房贷打包的金融衍生品也供不应求了

于是华尔街又想到一个点子

开发将次级贷款打包的新产品

“次级贷款就是贷款机构向信用程度较差和收入不高的借款人提供的贷款。” 他们知道这么做是不道德的

而且是颗定时炸弹

但心怀侥幸

反正房价在不断上升

即使次级购房者付不起利息也不怕

可以卖掉房子返还银行贷款

大不了银行收回房子再卖出  这是鱼目混珠啊!

监管部门在哪里呢? 那个时候

美国政府十分相信市场

认为最少的监管就是最好的监管

丝毫没有察觉到危机 没人管的情况下

又有一个麻烦出现了——

影子银行发展了起来

“影子银行:游离于银行监管体系之外、可能引发系统性风险和监管套利等问题的信用中介体系。”

当时

影子银行的资产达10.5万亿美元

而美国传统银行系统的资产

只有10万亿美元

于是房价芝麻开花节节高

一直涨到“卖不动”的地步

一口吃成的胖子肯定是不健康的 美联储在坚持了几年的低利率后

为了抑制通货膨胀这个小妖精

在2004年6月

到2006年6月的两年里

连续17次提高利率

将联邦基金利率

从1%提高到5.25%  这对楼市可不是一件好事

大大加重了购房者的还贷负担  自从2005年第二季度以来

美国住房市场开始大幅降温

购房者难以将房屋出售

或者通过抵押获得融资 2007年

那是一个春天

之前那个“定时炸弹”开始引爆

次级贷款市场陷入危机 城门失火,殃及池鱼

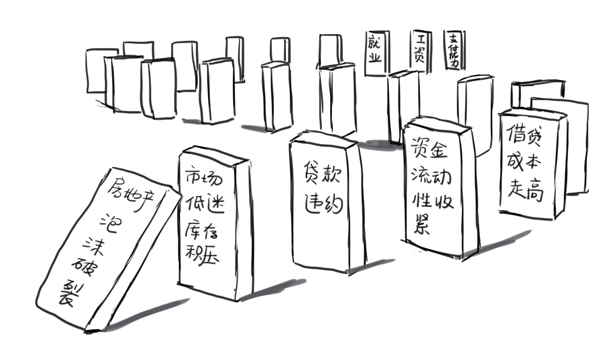

次贷危机的威力很大  房贷证券化链条上的

放贷机构、投行、投资者们

都是直接受害者

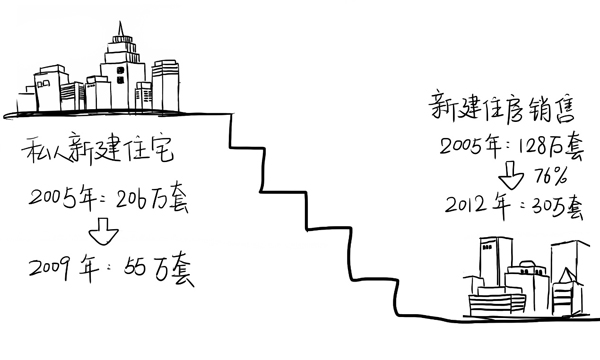

2007年美国旧房销售量

下跌了13%

而其销售量占到了整个房市销售量的约85%

金融机构开始抛售资产

停止发放贷款和储备资金

产生“信贷危机”

众多金融机构遭受巨额损失

宣布破产或被收购 全球金融市场急剧下跌

流动性收紧

……

比次贷危机更厉害的大魔王出现了

——金融危机

2007年第四季度

美国经济下降了0.2%

为2001年以来最糟糕表现

当年泡沫吹得有多大

现在的美国就有多惨 美联储花容失色

一连发动7次降息

累计下调超过3个百分点

但仍然扳不动金融危机大魔王 金融危机大魔王战斗力很强  环环相扣

击垮了当年的美国经济 接下来的几年

大魔王依然玩得很开心    房产市场总计造成了9450亿美元的损失!

美国政府这下彻底慌了

换上了新武器奥巴马

开始对大魔王发起反击  >>>>Step 1:推出了住房贷款稳定计划,希望刺激房市  美国国会先出台了一项1.1万亿美元的

货币刺激法案

美联储接连推出三轮量化宽松

用于基础设施建设,刺激经济

盘活房地产存量

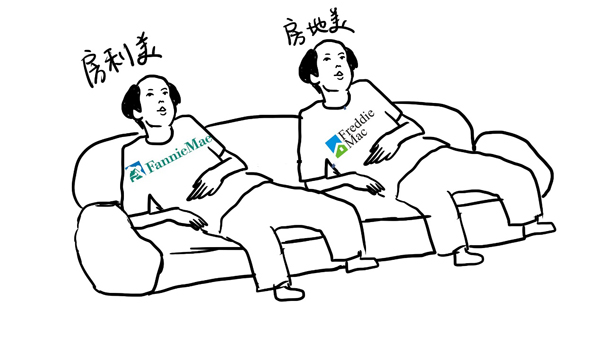

给企业减税,增加市场活力。  房地美——联邦住房抵押贷款公司 房利美——联邦国民抵押贷款协会 https://mmbiz.qlogo.cn/mmbiz_png ... /0?wx_fmt=png"); background-size: 100%; background-repeat: no-repeat;">

他们是美国住房抵押贷款的主要资金来源

所持有或担保的住房抵押贷款

总额约为5.3万亿美元

几乎占了当时美国住房抵押贷款总额的一半

房地产泡沫一破裂

房利美和房地美一下子被掏空 2008年9月7日

美国政府宣布接管房利美和房地美

向房利美和房地美各注入1000亿美元资金 这项政策极大地促进了

美国住房和金融市场的稳定 鼓励国外资金入美购房

为海外投资者打开美国房地产的大门

2012年至2013年3月

68个国家和地区的买家

在美买房共计682亿美元

其中加拿大人最多

占到23% 其次就是中国人

达到12%

连续三年成美国房产第二大海外买家 经过一番昏天黑地的大战

2012年之后

美国终于挽回了败局 到了2013年

房市持续回暖

根据CoreLogic数据

2013年前6个月

美国房价上涨超过10%

这是36年来最快的涨幅

一些州的房价同比增长

甚至超过了20% 大泡沫留下的后遗症是

如今美国房地产市场一有波动

美国人就虎躯一震  这个故事告诉我们 房地产鼓起的泡沫 就像是某些女人 美丽又危险 |

狗仔卡

狗仔卡 发表于 2016-10-11 11:50 PM

发表于 2016-10-11 11:50 PM

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡